Reisekostenabrechnung: Erklärung, Beispiele & Vorlage

Egal ob Freiberufler, Gewerbetreibender oder Angestellter: Wer auf Geschäftsreise geht, verursacht Kosten. Beispielsweise für die Fahrt zum Zielort, die Übernachtung oder die Verpflegung. Um nicht auf den Kosten sitzen zu bleiben, führt man eine Reisekostenabrechnung durch. Wir erklären in diesem Beitrag, wie das genau funktioniert und welche Belege man wie lange aufbewahren muss. Außerdem haben wir eine Vorlage zur Reisekostenabrechnung.

Das Wichtigste in Kürze

- Zu den erstattungsfähigen bzw. absetzbaren Reisekosten zählen Verpflegungs- und Übernachtungskosten, Fahrtkosten und Reisenebenkosten, etwa Parktickets oder Trinkgelder.

- Reisekosten, die die Steuerlast nicht mindern, sind beispielsweise Bußgelder (Strafzettel), Freizeit-Ausgaben oder luxuriöse Ausgaben, etwa Übernachtungen im Luxushotel sowie First-Class-Flüge.

- Damit Freelancer ihre Reisekostenabrechnung problemlos durchführen können, müssen sie alle Belege aufbewahren und die Kosten in der Einnahmen-Überschuss-Rechnung vermerken.

- Freiberufler können nicht alle Reisekosten in voller Höhe als Betriebsausgaben absetzen. Zum Beispiel für den Verpflegungsmehraufwand gelten im In- und Ausland bestimmte Pauschbeträge.

Hier geht’s direkt zur kostenlosen Vorlage.

Definition: Was ist eine Reisekostenabrechnung?

Die Reisekostenabrechnung ist eine Zusammenstellung aller Kosten, die bei Freelancern, Selbstständigen und Angestellten im Rahmen einer Geschäftsreise entstehen. Die entstandenen Kosten kann man sich erstatten lassen.

Strecken zum Beispiel Arbeitnehmer Fahrt- sowie Übernachtungskosten vor, bekommen sie diese von ihrem Arbeitgeber erstattet. Falls die Erstattung nicht erfolgt, müssen Angestellte die Ausgaben in ihrer Einkommensteuererklärung als Werbungskosten absetzen.

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im DACH-Raum zu mehr Durchblick bei der Preisgestaltung.

Selbstständige, etwa Freiberufler oder Gewerbetreibende, verbuchen Reisekosten als Betriebsausgabe. Das wirkt gewinnmindernd und senkt dadurch die Steuerlast. Nichtsdestotrotz müssen Selbstständige – genau wie Angestellte – alle Belege und die entstandenen Kosten genau dokumentieren. Hier kommt die Reisekostenabrechnung ins Spiel.

Was sind Reisekosten?

Mit Reisekosten sind alle Aufwendungen gemeint, die im Zusammenhang mit einer Dienst- oder Geschäftsreise entstehen. Von einer Geschäftsreise ist die Rede, wenn der Arbeitnehmer bzw. Freelancer vorübergehend an einem anderen Ort als seiner normalen Arbeitsstätte tätig ist. Diese Definition greift aber nur bis zu einer Dauer von maximal drei Monaten.

Wird diese Zeitspanne überschritten, so spricht man bereits von einer regelmäßigen Arbeitsstätte und es dürfen keine steuerfreien Verpflegungspauschalen mehr bezogen werden. Geschäftsreisen, die Freiberufler, Selbstständige und Angestellte antreten können, sind z. B.:

- Termine bei Kunden bzw. Auftraggebern vor Ort

- Besuch von Messen, Kongressen und Tagungen

- Fort- und Weiterbildungen

Wichtig: Das Finanzamt kann und darf hinterfragen, ob die abgesetzten Reisekosten tatsächlich betrieblich veranlasst waren. Um dem Finanzamt den Anlass der Reise beweisen zu können, sollte man nicht nur die Belege, sondern auch die passenden Schriftstücke dazu aufheben und ggf. digitalisieren.

Das könnte zum Beispiel die Konversation mit dem Kunden sein, in der es um die Mitarbeit am Projekt vor Ort geht oder die Buchungsbestätigung für das Weiterbildungsseminar.

tipp

Wer kann eine Reisekostenabrechnung erstellen?

Jeder darf eine Reisekostenabrechnung für seine Geschäftsreise geltend machen. Es macht also keinen Unterschied, ob die Person Angestellter, Freiberufler oder sonstiger Selbstständiger ist. Wichtig ist nur, dass alle entstandenen Reisekosten belegt und nachgewiesen werden können.

Voraussetzungen für eine korrekte Reisekostenabrechnung

Damit das Finanzamt eine Geschäftsreise auch als solche anerkennt – und damit auch die entstandenen Betriebsausgaben, müssen Freelancer ein paar Voraussetzungen erfüllen:

- Der Reisende muss sich während der Dienstreise außerhalb der regelmäßigen Tätigkeitsstätte und auch nicht in der privaten Wohnung befinden.

- Die Geschäftsreise muss einen beruflichen Hintergrund haben, z. B. einen Messebesuch zu Selbstmarketing-Zwecken, eine Weiterbildung oder die Fahrt zum Kunden.

- Der Reisende muss eine bestimmte Distanz überwinden. Hierzu müssen Freiberufler in der Regel mindestens die Stadtgrenze verlassen.

Reisekosten als Selbstständiger richtig abrechnen

Ausgaben für Geschäftsreisen werden in der EÜR (Freiberufler) bzw. Gewinn- und Verlustrechnung (Gewerbetreibende) als Betriebsausgaben abgerechnet und haben somit Einfluss auf den Gewinn – worauf am Ende die Einkommensteuer erhoben wird. Bei Reisekosten gilt allerdings: Nicht für alle Kosten können die tatsächlichen Beträge abgezogen werden.

Um Reisekosten von den Steuern abziehen zu können, ist wichtig nachzuweisen, dass die Reise notwendig und betrieblich veranlasst war. Dazu zählen Besuche bei Kunden, Seminar- und Messebesuche, aber auch notwendige Weiterbildungen.

tipp

Generell gilt, dass Reisekosten sowohl notwendig als auch angemessen sein müssen. Was dabei angemessen ist, ist vor allem Auslegungssache.

Wer bei einer Geschäftsreise in einem 5-Sterne-Hotel übernachtet, obwohl es genügend preisgünstigere Mittelklassehotels gibt, wird es schwer haben, dies zu rechtfertigen.

Kostenarten der Reisekostenabrechnung

Die angefallenen Reisekosten werden in der EÜR – der Einnahmen-Überschuss-Rechnung – oder auch in der Gewinn-und-Verlust-Rechnung als Betriebsausgabe geltend gemacht. Deshalb stellen diese Kosten eine Steuerminderung dar, die in § 4 Abs. 4 EStG geregelt sind.

Hierbei unterscheidet man vier Kostenarten, die im Rahmen einer Geschäftsreise auftreten:

- Fahrtkosten

- Übernachtungskosten

- Verpflegungsmehraufwand

- Reisenebenkosten

Berechnung der Fahrtkosten

Bei der Berechnung der Fahrtkosten gibt es ganz unterschiedliche Herangehensweisen. Welche Methode man für die Absetzung der Fahrtkosten wählt, hängt von einigen Faktoren ab.

Etwa davon, ob das Fahrzeug als Firmenwagen eingetragen ist oder ob man den privaten Pkw nutzt. Auch ein Mietfahrzeug sowie öffentliche Verkehrsmittel und die Art des Fahrzeugs (Pkw oder Motorrad) machen einen großen Unterschied. Nachfolgend gehen wir alle Eventualitäten im Detail durch.

#1: Geschäftsreise mit öffentlichen Verkehrsmitteln und Mietwagen

Die Reise mit den öffentlichen Verkehrsmitteln ist zwar nicht immer komfortabel, dafür ist es allerdings die Abrechnungsmethode.

Denn wer mit Bus, Bahn oder Flugzeug verreist, kann ganz einfach die tatsächlichen Kosten in voller Höhe in der Reisekostenabrechnung angeben und die Aufwendungen entsprechend absetzen. Hier ein paar fiktive Beispiele:

- Bahnticket im Wert von 89 Euro für die Fahrt von München nach Berlin zu einem Kunden

- Busticket (z. B. Flixbus) für 39 Euro hin und zurück

- Flugzeugticket in Höhe von 299 Euro für eine Geschäftsreise ins Ausland, z. B. von München nach Frankreich

Wenn solche Kosten entstehen, kann man diese direkt geltend machen. Dasselbe gilt übrigens für die Ausgaben, die bei einem Mietfahrzeug entstehen. Hierbei muss man lediglich die Rechnung bzw. den Mietvertrag aufbewahren und in der Reisekostenabrechnung angeben.

#2: Geschäftsreise mit dem eigenen Fahrzeug

Möchte man das eigene Fahrzeug (Pkw, Motorrad, E-Roller, etc.) für die Geschäftsreise nutzen, stehen einem ein paar Optionen zur Verfügung, um die Reisekosten geltend zu machen. Die erste Methode ist in Sachen Buchhaltung besonders einfach zu handhaben:

Berechnung der Kilometerpauschale für Selbstständige

Selbstständige können für die Hin- und Rückfahrt bei einer Geschäftsreise ganz unkompliziert Fahrtkosten mittels der Kilometerpauschale berechnen und als Betriebsausgabe geltend machen.

Hierfür schreibt der Gesetzgeber in § 4 Abs. 5 Satz 6 vor, dass Freiberufler und Gewerbetreibende pro gefahrenem Kilometer (hin und zurück) jeweils 0,30 Euro als Betriebsausgabe steuerlich geltend machen können, wenn sie mit dem Pkw unterwegs sind.

Wer mit dem Motorrad oder einem anderen Zweirad unterwegs ist, das schneller als 25 km/h fahren kann, darf 0,20 Euro ansetzen.

Berechnung der Kilometerpauschale für Arbeitnehmer

Bei Arbeitnehmern erfolgt die Ermittlung der Fahrtkosten mit der Kilometerpauschale anders. Einerseits, weil Arbeitnehmer lediglich die einfache Strecke von Wohnsitz zum Arbeitsplatz anrechnen dürfen – die sogenannte Pendlerpauschale. Andererseits, weil Angestellte die Fahrtkosten als „Werbungskosten“ absetzen.

Das bedeutet, dass Arbeitnehmer und alle, die nebenberuflich selbstständig sind, lediglich die einfache Fahrtstrecke pro Tag geltend machen dürfen. Nach § 9 EStG dürfen folgende Pauschalen als Werbungskosten angesetzt werden:

- 0,30 Euro für die ersten 20 Kilometer

- 0,38 Euro für jeden weiteren vollen Kilometer

Beispiel: Angenommen, ein Angestellter fährt jeden Tag 35 Kilometer zu seiner ersten Tätigkeitsstätte (Arbeitsplatz). Für die ersten 20 Kilometer darf er 0,30 Euro pauschal anrechnen, für die weiteren 15 jeweils 0,35 Euro. Seine täglichen Fahrkosten, die er als Werbungskosten absetzen darf, betragen somit 11,70 Euro.

Individuellen Kilometersatz kalkulieren

Die zweite Möglichkeit, um Geschäftsreisen mit dem eigenen Fahrzeug steuerlich abzusetzen, ist die Berechnung des individuellen Kilometersatzes.

Die Berechnung ist zwar aufwendiger als die Methode mit der Kilometerpauschale. Vorteilhaft am individuellen Kilometersatz ist jedoch, dass man gerade bei teureren Fahrzeugen mit einem höheren Instandhaltungsaufwand mehr Kosten als Betriebsausgaben verbuchen kann.

Um den individuellen Kilometersatz zu berechnen, muss man alle Ausgaben addieren, die in einem Steuerjahr für das private Fahrzeug anfallen. Zum Beispiel:

- Reparaturen

- Abschreibung

- Kfz-Steuer

- Kraftstoff

- Versicherungen

- Miete für den Stellplatz

- etc.

Hat man die Summe ermittelt, wird der Betrag durch die in dem Steuerjahr gefahrenen Kilometer geteilt. Hierbei könnte herauskommen, dass das eigene Fahrzeug tatsächlich 0,50 Euro Kosten pro gefahrener Kilometer verursacht, und nicht etwa 0,30 Euro, wie es die gesetzliche Kilometerpauschale vorsieht.

Damit hätte man einen deutlichen steuerlichen Vorteil im Wert von 20 Cent pro Kilometer. Bei mehreren Geschäftsreisen pro Jahr kann hier einiges zusammenkommen.

Berechnungsbeispiel:

Regina ist freiberufliche Recruiterin und fährt oft zu Kundenterminen, um Anforderungsprofile gemeinsam mit ihren Klienten für Vakanzen zu erstellen. Sie nutzt für ihre Geschäftsreisen nur ihr privates Fahrzeug. Im Jahr 2024 kommen folgende Kosten für die Fahrzeugnutzung zusammen:

| Kostenart | Wert pro Jahr |

|---|---|

| Abschreibung pro Jahr | 3.000 € |

| Kraftstoffkosten | 1.800 € |

| Versicherung | 600 € |

| Wartung und Reparaturen | 500 € |

| Kfz-Steuer | 200 € |

| Zinsen für Fahrzeugkredit | 300 € |

| Summe der Ausgaben | 6.400 € |

Im nächsten Schritt muss die Zahl der jährlich gefahrenen Kilometer ermittelt werden. Hierfür bietet sich ein Fahrtenbuch am besten an. Dabei kommt in unserem Beispiel heraus, dass Regina pro Jahr 20.000 Kilometer zurücklegt. Die Formel:

Individueller Kilometersatz = Jährliche Gesamtkosten : Gefahrene Kilometer pro Jahr

Für unser Beispiel ergibt das eine individuelle Kilometerpauschale von 0,32 Euro (6.400 Euro : 20.000 Kilometer).

#3: Geschäftsreise mit dem Firmen- oder Geschäftswagen

Nutzt man dagegen einen Firmenwagen (Angestellte) bzw. einen Geschäftswagen (Selbstständige), den man auch für private Zwecke gebraucht, muss man bei der Berechnung der Fahrtkosten anders und ein wenig aufwändiger vorgehen.

Auch hier gibt es wieder verschiedene Optionen, um Fahrtkosten steuerlich geltend zu machen: das Führen eines ordnungsgemäßen Fahrtenbuchs oder die pauschale Versteuerung mithilfe der 1-%-Regelung. Wann sich welche Option besser eignet und was das ist, klären wir jetzt.

hinweis

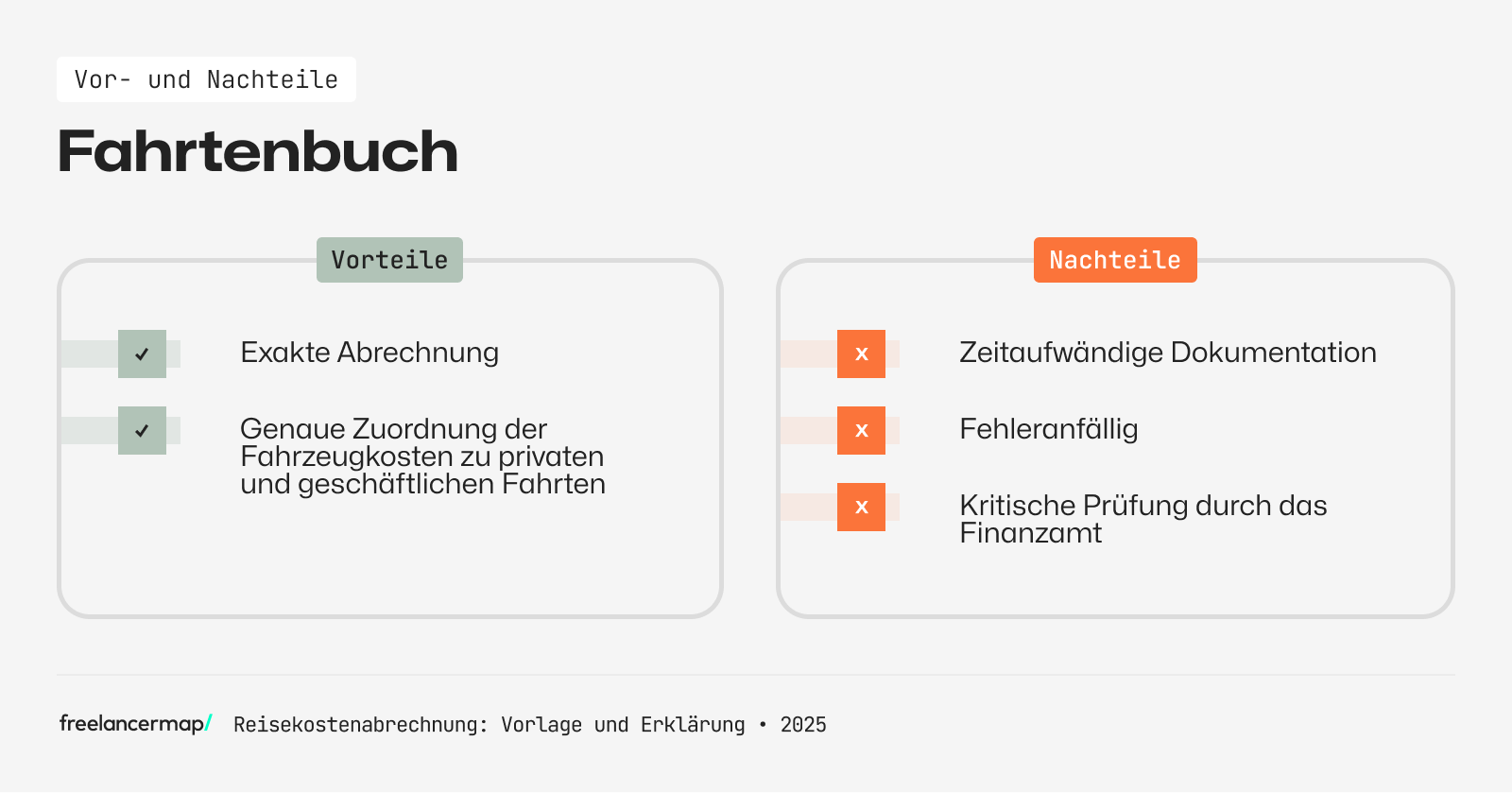

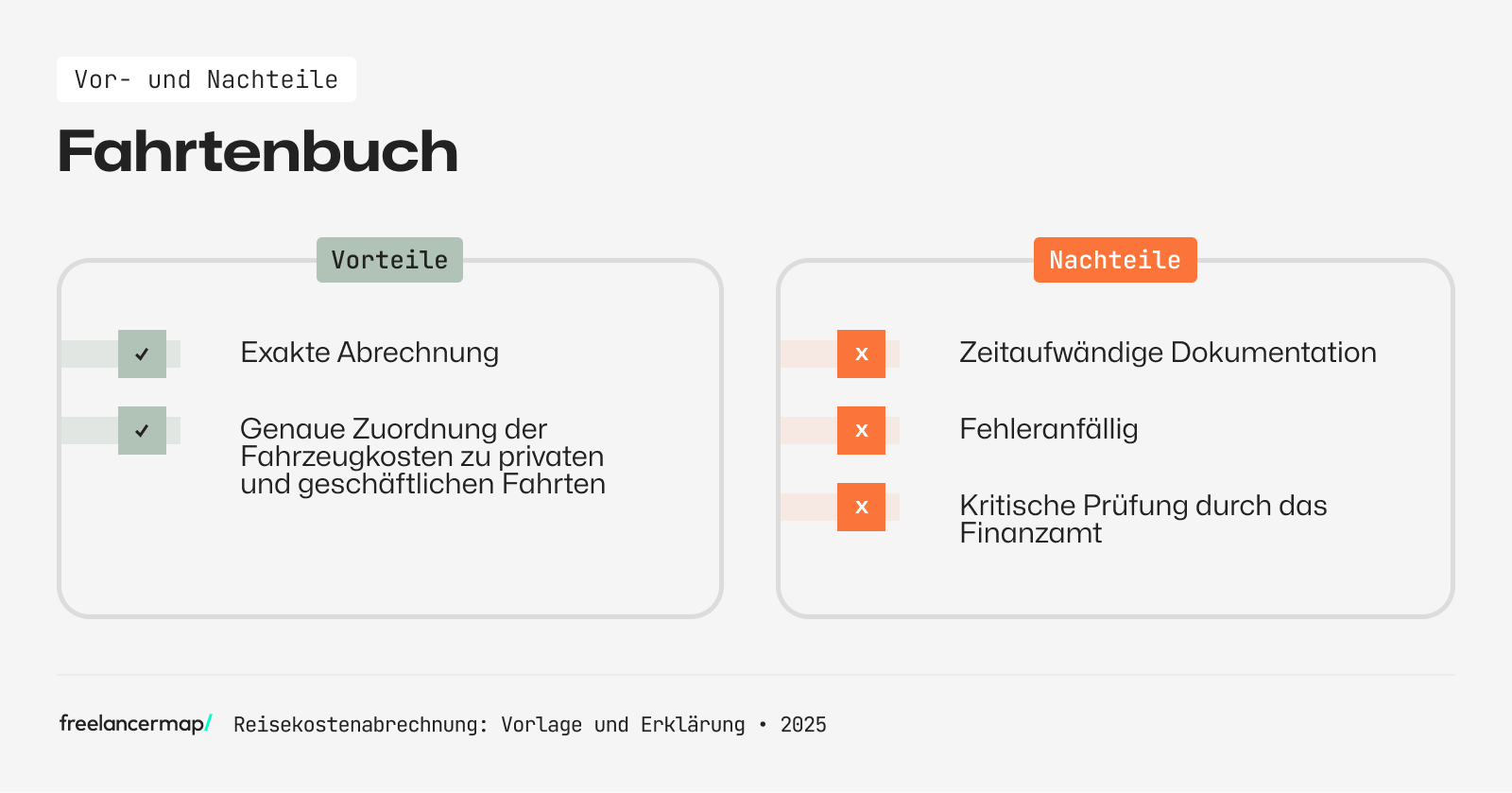

Fahrtenbuch Methode

Wenn man mit seinem Geschäftswagen mehr geschäftlich als privat unterwegs ist, kann sich der Einsatz eines Fahrtenbuchs durchaus lohnen. Hierbei muss man jede Fahrt bis ins kleinste Detail in einem tatsächlich gebundenen Buch handschriftlich dokumentieren, alternativ gibt es auch moderne Fahrtenbuch-Apps. Das Buch gehört aber auch heute noch zu den Klassikern.

Zweck des Fahrtenbuchs ist es, den betrieblichen Nutzungsanteil eines Fahrzeugs nachzuweisen und so die steuerlich abzugsfähigen Kosten korrekt zu ermitteln. Folgende Informationen müssen Fahrer eines Firmen- oder Geschäftsfahrten nach jeder Fahrt aufzeichnen:

- Datum

- Reiseziel

- Reiseroute

- Kilometerstand zu Beginn und Ende der Fahrt

- Reisezweck

- Namen der Geschäftspartner

- Bei privaten Fahrten müssen diese entsprechend gekennzeichnet werden

Lese-Tipp: Alles, was Selbstständige über das Fahrtenbuch wissen müssen, haben wir in unserem Ratgeber zur Fahrtenbuch-Vorlage zusammengefasst.

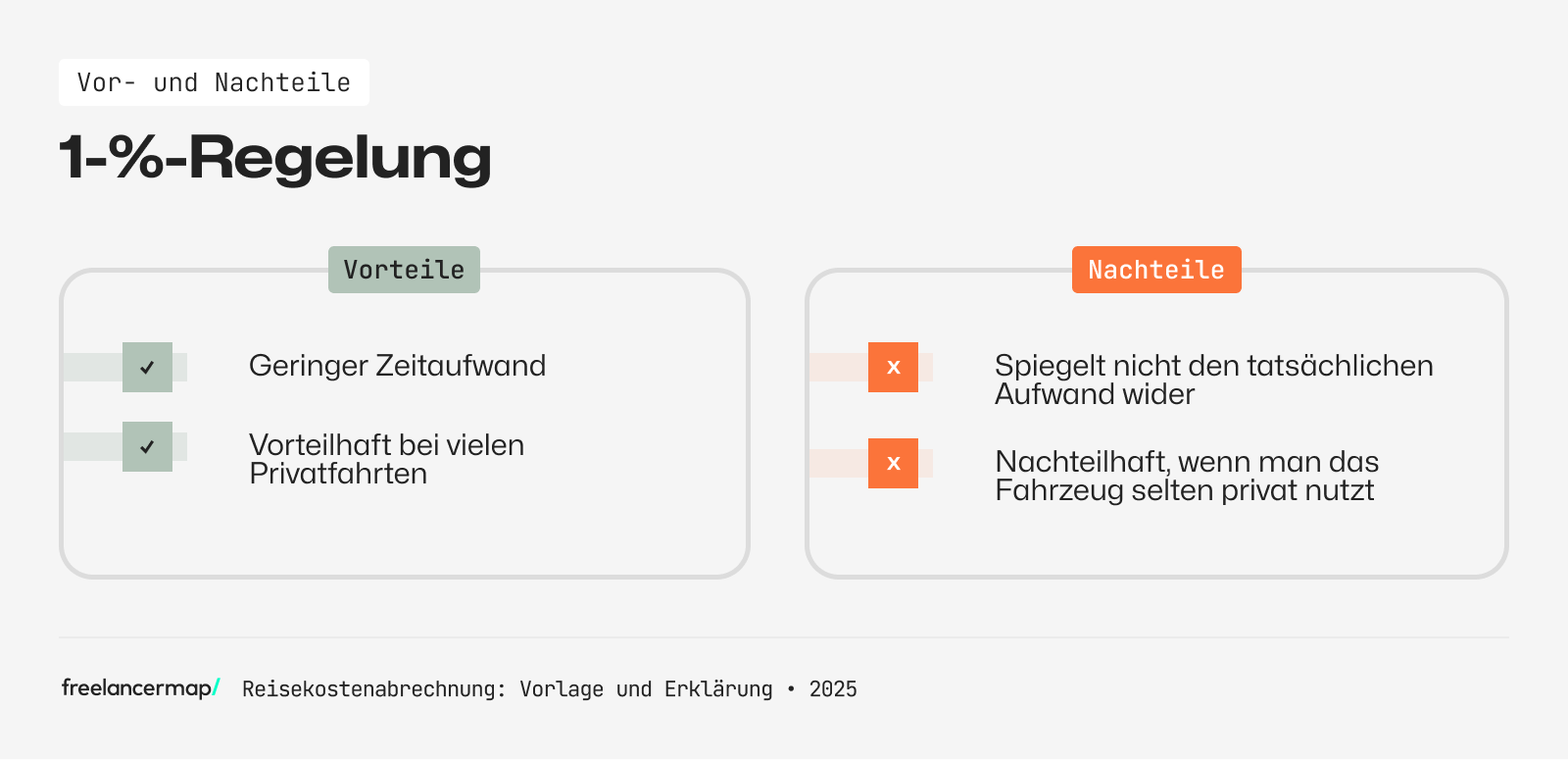

1-%-Regelung

Wer den Aufwand vermeiden möchte, ein Fahrtenbuch zu führen, kann auch auf die Ein-Prozent-Methode bzw. 1-%-Regelung zurückgreifen. Hierbei wird 1 % des Bruttolistenpreises des Fahrzeugs monatlich als geldwerter Vorteil angerechnet und Besteuert.

Bei dieser Berechnungsmethode geht der Gesetzgeber davon aus, dass das Fahrzeug nur selten geschäftlich und häufiger privat genutzt wird, weshalb dem Steuerzahler ein „Vorteil“ entsteht.

Für Selbstständige oder Angestellte mit Firmenwagen kann diese Option auch durchaus vorteilhaft sein, wenn man viele Privatfahrten mit dem Geschäftsauto unternimmt. Fällt der private Anteil nur gering aus, würden wir eher die Fahrtenbuch-Methode empfehlen, da ansonsten eine zu hohe steuerliche Belastung entsteht.

Verdeutlichen wir das an einem Beispiel:

IT-Dienstleister Dieter hat seine Freiberufliche tätigkeit angemeldet und sich bei einem Gebrauchtwagenhändler einen Jungwagen im Wert von 10.000 Euro gekauft. Er will auf die lästige Dokumentation im Fahrtenbuch verzichten und nimmt daher die 1-%-Regelung in Anspruch.

Dadurch wird ihm monatlich ein geldwerter Vorteil in Höhe von 100 Euro angerechnet. Pro Jahr muss Dieter also 1.200 Euro zusätzlich zu seinem Gewinn versteuern.

tipp

Übernachtungskosten für Selbstständige

Viele Geschäftsreisen bestehen aus mehreren Tagen Aufenthalt, weshalb Ausgaben für Hotelzimmer, Pensionen, Appartements oder sonstige Unterkünfte entstehen.

Diesen Aufwand können Freiberufler in der Reisekostenabrechnung als Übernachtungskosten in voller Höhe geltend machen. Auch hierbei ist es wichtig, dass alle Belege für die entstandenen Kosten als Nachweis aufbewahrt werden.

Aber: Die Höhe der Kosten muss für das Finanzamt nachvollziehbar sein. Das bedeutet, dass die Buchung eines überteuerten Luxus-Hotels vermutlich nicht vom Finanzamt anerkannt wird und dadurch auch nicht die Steuerlast mindert.

Übernachtungskosten für Angestellte

Um die Übernachtungskosten geltend zu machen, können Arbeitnehmer entweder die tatsächlichen Kosten mitsamt Beleg einreichen oder länderspezifische Pauschalen nutzen.

Innerhalb Deutschlands liegt der Pauschbetrag bei 20 Euro pro Tag, im Ausland gelten unterschiedliche Beträge, die das Bundesministerium der Finanzen jährlich aktualisiert ausgibt.

Alternativ können Angestellte Übernachtungskosten als Werbungskosten in der Steuererklärung ansetzen, wenn die Kosten nicht oder nur teilweise erstattet wurden. Auch hier gelten entweder die tatsächlichen Beträge oder die Pauschalen.

Verpflegungsmehraufwand

Die Ausgaben für Essen und Trinken werden bei einer Dienstreise mit einer Pauschale abgerechnet. Hintergrund hierbei ist, dass der Gesetzgeber davon ausgeht, dass eine Geschäftsreise in der Verpflegung kostenintensiver ist als der Alltag zu Hause.

Daher gilt in Deutschland ein Verpflegungsmehraufwand von bis zu 28 Euro pro Tag. Die Pauschale richtet sich je nach Länge der Geschäftsreise. Seit 2020 gilt für die Reisekostenabrechnung bzw. die Dienstreise Folgendes:

- weniger als 8 Stunden: 0 Euro

- Mehr als 8, aber unter 24 Stunden: 14 Euro (für den Tag der überwiegenden Anwesenheit)

- Mind. 24 Stunden: 28 Euro pro Tag

Je nach Reiseziel gelten – ähnlich wie bei den Übernachtungskosten – auch beim Verpflegungsmehraufwand unterschiedliche Beträge. Nachfolgend zeigen wir, welche Pauschalen in welchen Ländern bzw. Städten aktuell gelten:

| Land | Abwesenheit länger als 8 Stunden | Abwesenheit länger als 24 Stunden |

|---|---|---|

| London (UK) | 44 € | 66 € |

| New York City (USA) | 44 € | 66 € |

| Paris (Frankreich) | 39 € | 58 € |

| Barcelona (Spanien) | 23 € | 34 € |

| Sierra Leone | 38 € | 57 € |

| Schweden | 44 € | 66 € |

| Krakau (Polen) | 18 € | 27 € |

| Mexiko | 32 € | 48 € |

| Kuba | 34 € | 51 € |

| Irland | 39 € | 58 € |

Von den Reisekostenpauschalen wird der Aufwand für die Verpflegung abgezogen. Für das Frühstück im Hotel fallen 20 % an, für das Mittag- und Abendessen jeweils 40 %. Werden alle Mahlzeiten in Anspruch genommen, kann kein Restbetrag mehr geltend gemacht werden.

Reisenebenkosten

Alle weiteren Kosten, die bei einer Reise anfallen und bisher noch nicht berücksichtigt worden oder nicht gleich mit einer Geschäftsreise in Verbindung gebracht werden, fallen unter die Reisenebenkosten.

Hierzu zählen Mautgebühren, Parktickets, berufliche Telefonate, Beförderung/Aufbewahrung von Gepäck und sogar Trinkgelder. Wie bei allen Bereichen der Reisenebenkosten sind auch hier Belege als Nachweis notwendig. Wenn keine Quittung erstellt wurde oder diese verloren gegangen ist, so können sich Freiberufler einen Eigenbeleg erstellen.

Wichtig hierbei ist es, die berufliche Tätigkeit vom Privaten zu trennen, denn Privatausgaben fallen nicht unter Reisenebenkosten. Private Telefonate gelten z. B. als Privatvergnügen, deshalb können reisende Freiberufler diese nicht abrechnen, berufliche Gespräche jedoch schon.

Tipps: Als Freelancer Reisekosten mit Kunden abrechnen

Unternehmen Freiberufler im Auftrag eines Kunden eine Reise, so können diese Kosten ggf. an den Kunden weitergegeben werden. Wichtig ist, den Umgang mit den Spesen bereits im Vorfeld zu klären und im besten Fall auch im Freelancer-Vertrag festzuhalten.

Darin sollte dann geregelt sein, wie genau mit den entstandenen Reisekosten gehandhabt wird und wie und wann diese erstattet werden sollen.

Erklärt sich der Kunde bereit, die anfallenden Kosten zu übernehmen, müssen sich Freiberufler für eine geeignete Abrechnungsmethode entscheiden. Hierfür gibt es drei Varianten:

- Die Reisekosten in den eigenen Projektpreis bzw. Stundensatz einkalkulieren

- Reisekosten beim Kunden als Nebenleistung in Rechnung stellen

- Übernahme der Reisekosten durch den Kunden

Nachfolgend stellen wir jede Möglichkeit mitsamt Beispielrechnung kurz vor und verraten, welche Vor- und Nachteile jede Option mit sich bringt.

1. Reisekosten in den eigenen Projektpreis einkalkulieren

Die erste Option ist zwar Anfangs mit ein wenig Rechenleistung verbunden, bringt aber ein paar Vorteile mit sich: Reisekosten schlicht in den eigenen Projektpreis oder gar in den Stundensatz einkalkulieren.

Wenn man schon vor Antritt der Reise von einem pauschalen Reisekostenbetrag ausgehen kann, können Freiberufler diesen einfach auf ihren Angebotspreis draufschlagen.

Dafür muss man keine tatsächlichen Kosten ausweisen. Man verlangt zum Beispiel für eine Beratungsleistung anstelle von 1.000 Euro einfach 500 Euro mehr, also 1.500 Euro, wenn man von Reisekosten in Höhe von Rund 500 Euro pro Geschäftsreise ausgeht. In der zusätzlichen Pauschale sind dann alle Reisekosten bereits enthalten, zum Beispiel:

- Fahrtkosten

- Verpflegung

- Übernachtung

- Reisenebenkosten

Der große Vorteil hierbei ist, dass man sich bei der Erstellung einer Rechnung nicht so viele Gedanken machen muss. Ein weiterer Vorteil: Fallen für die Reisekosten beispielsweise nur 400 Euro anstelle von 500 Euro an, erhöht sich der Profit um 100 Euro.

Auf der anderen Seite entstehen für Freelancer hier allerdings auch Risiken. Zum Beispiel dann, wenn die tatsächlichen Reisekosten am Ende des Projekts höher ausfallen als ursprünglich geplant und man auf den Kosten sitzen bleibt. Nachteilhaft ist außerdem, dass für den Kunden so kein transparenter Abrechnungsprozess entsteht.

Reisekosten mit dem Stundensatz decken

Freelancer, die nicht mit Projektpauschalen, sondern dem eigenen Stundensatz kalkulieren, können die Reisekosten ebenfalls obendrauf schlagen. Hier sollte man zunächst ermitteln, wie hoch die Kosten für eine Reise ausfallen könnten. Dabei sollte man den Preis eher zu hoch als zu niedrig ansetzen.

Beispiel: Gina Grafik weiß, dass sie für ein Projekt mehrere Reisen unternehmen muss. Sie schätzt die Gesamtkosten für diese Reisen auf rund 1.000 Euro.

Im nächsten Schritt wird die Arbeitszeit ermittelt, die für das Projekt anfällt. Anschließend müssen die geschätzten Reisekosten durch die Zahl der potenziellen Arbeitsstunden geteilt werden. Dieser Betrag wird zum eigenen Stundensatz hinzugerechnet. Um beim Beispiel von oben zu bleiben:

Gina geht davon aus, dass das Projekt 200 Stunden Arbeitszeit in Anspruch nehmen wird. Die geschätzten Reisekosten in Höhe von 1.000 Euro werden durch die 200 Arbeitsstunden geteilt, wodurch sich Reisekosten pro Stunde im Wert von 5 Euro ergeben.

Ihr ursprünglicher Stundensatz betrug 60 Euro. Um die Reisekosten mit dem Stundensatz abzudecken, muss sie also mindestens 65 Euro pro Stunde verlangen.

2. Reisekosten als Nebenleistung in Rechnung stellen

Eine weitere – und für den Kunden deutlich transparentere – Option ist, die Reisekosten in der Rechnung als Nebenleistung anzugeben und die Kosten damit an den Kunden weiterzugeben.

Hierbei sollten Freelancer allerdings einen wichtigen steuerlichen Grundsatz beachten: „Eine Nebenleistung teilt das Schicksal mit der Hauptleistung“.

Was das konkret bedeutet, verdeutlichen wir an einem Beispiel:

Ein IT-Freiberufler fährt zu einem Kundentermin von München nach Hamburg. Er muss für das Projekt drei Nächte im Hotel übernachten. Auf diese Hotelübernachtung fallen eigentlich 7 % Umsatzsteuer an.

Da er seine Hauptleistung, also die Mitwirkung am IT-Projekt, mit 19 % versteuert, muss auch die Nebenleistung – Hotelübernachtung – mit einem Satz von 19 % versteuert werden. Seine Rechnung an den Kunden könnte dann wie folgt aussehen:

| Pos. | Leistungsbeschreibung | Menge | Einzelbetrag | Betrag |

|---|---|---|---|---|

| 1 | Schulung der IT-Abteilung | 4 Tage | 1.200 € | 4.800 € |

| 2 | Übernachtungskosten | 3 Nächte | 80 € | 240 € |

| 3 | Fahrtkosten | 1.498 km | 0,30 € | 449,40 € |

| 4 | Verpflegungsmehraufwand (Pauschal) | 3 Tage | 28 € | 84 € |

| Zwischensumme | 5.573,40 € | |||

| Zzgl. Umsatzsteuer 19 % | 1.058,85 € | |||

| Rechnungsbetrag | 6632,35 € |

Wichtig: Der Auftragnehmer darf Rechnungen, die auf seinen Namen ausgestellt sind, nicht einfach an den Auftraggeber weiterreichen, da dies Auswirkungen auf die Berechtigung zum Vorsteuerabzug hat. Der Auftraggeber kann in diesem Fall keinen Vorsteuerabzug geltend machen.

Für den Auftragnehmer stellt die Erstattung der Kosten einen umsatzsteuerpflichtigen Bestandteil des Entgelts dar, selbst wenn dafür keine separate Rechnung erstellt wird.

hinweis

3. Übernahme der Reisekosten durch den Kunden

Eine weitere Möglichkeit, um die Reisekosten durch den Auftraggeber erstattet zu bekommen, ist, dass der Kunde die Aufwendungen für die Reise im Vorhinein übernimmt. Das bedeutet:

- Kunde bucht und zahlt das Hotel

- Verpflegung wird vom Auftraggeber übernommen

- Kunde bucht und zahlt das Flug- oder Bahnticket

Freiberufler sollten allerdings beachten, dass man für diese Option keine Vorsteuer geltend machen kann. Das liegt daran, dass auf der Hotel-, Bewirtungs- und sonstigen Rechnung nicht der eigene Name steht, sondern der des Auftraggebers. Am Ende der Geschäftsreise werden die Rechnungen an den Kunden übergeben, meist in Form eines Formulars einer klassischen Reisekostenabrechnung.

Aufgrund des Risikos auf Scheinselbstständigkeit würden wir allerdings empfehlen, nicht dasselbe Formular wie Angestellte zu nutzen. Besser ist ein eigenes Reisekostenformular im eigenen Unternehmensdesign.

Auf diese Weise haben Freiberufler zusätzlich die Möglichkeit, als selbstständige Unternehmer auch innerhalb der Projektarbeit aufzutreten. Ein kostenloses Reisekostenabrechnungs-Formular können sich Selbstständige hier herunterladen:

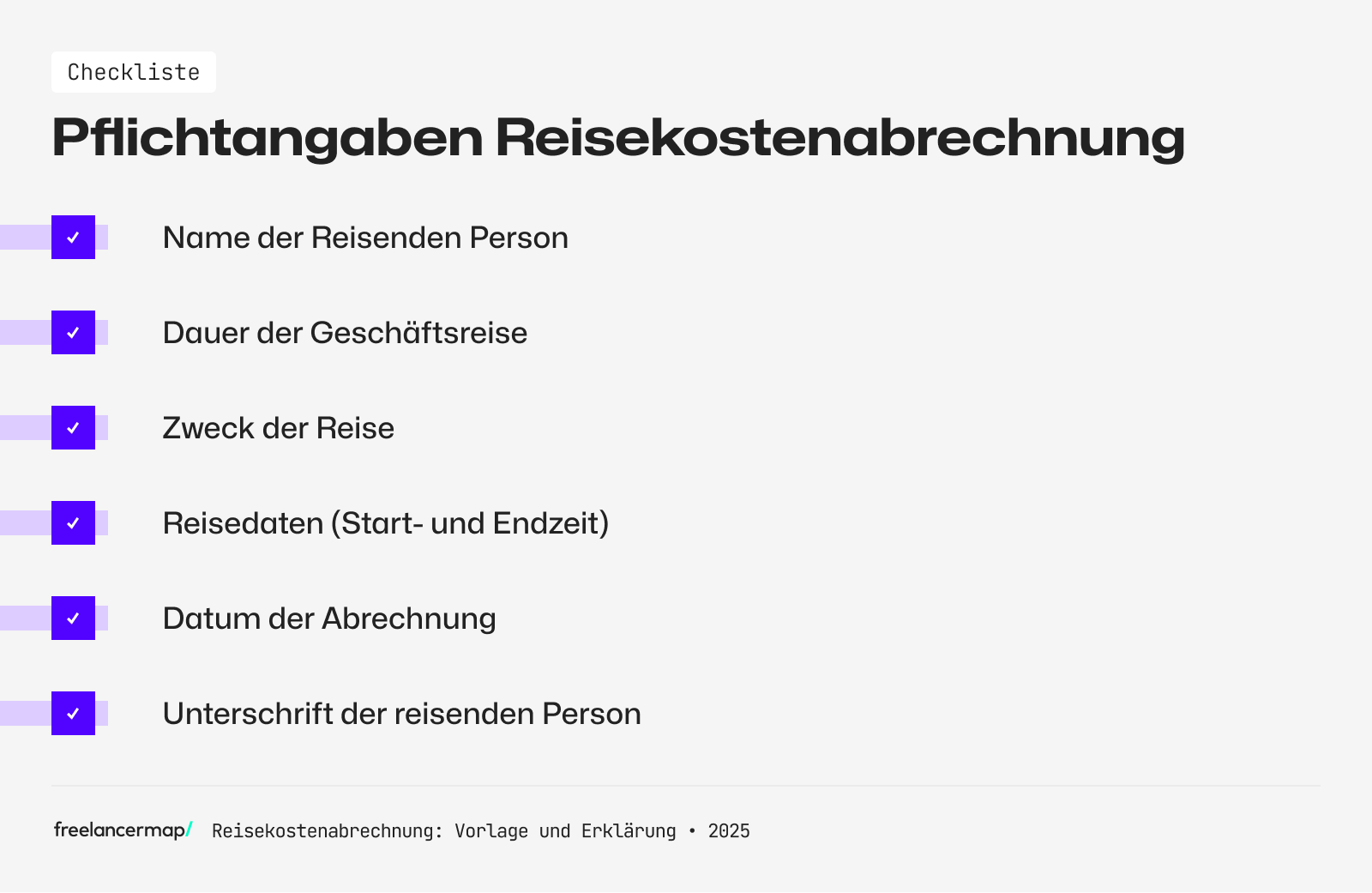

Pflichtangaben in der Reisekostenabrechnung

Eine ordentliche Reisekostenabrechnung setzt voraus, dass alle Aufwendungen durch Belege gestützt werden können. Ist das nicht der Fall, könnte es dazu kommen, dass Selbstständige oder Angestellte die betroffenen Beträge nicht erstattet bekommen.

Deshalb ist es wichtig alle Quittungen und Rechnungen aufzubewahren oder sich einen Eigenbeleg auszustellen.

Um eine korrekte Dokumentation zu gewährleisten, sollte eine Reisekostenabrechnung folgende Pflichtangaben beinhalten:

- Name der Person, die auf Dienstreise war

- Dauer der Geschäftsreise

- Reisedaten mit genauer Uhrzeit von Beginn bis Ende

- Reiseziel (Stadt/Land)

- Zweck/Anlass der Dienstreise

- Datum der Abrechnung

- Unterschrift des Reisenden

Reisekostenabrechnung: Kostenlose Vorlage

Egal ob man seine Reisekosten als Projektpauschale verrechnet, sie in der Rechnung auflistet oder die entstandenen Aufwendungen gleich vom Auftraggeber gestellt werden – mit unserer Reisekostenabrechnung-Vorlage können Freiberufler alle Ausgaben, die im Zusammenhang mit einer Reise entstehen, lückenlos dokumentieren.

Dazu gehören neben Fahrt- und Übernachtungskosten auch Verpflegungsmehraufwendungen im In- und Ausland.

Jetzt kostenlose Reisekostenabrechnung-Vorlage für Excel herunterladen