Einnahmen-Überschuss-Rechnung (EÜR): Vorlage und Checkliste

Neben der doppelten Buchführung (GuV) gibt es die Einnahmen-Überschuss-Rechnung zur alternativen Gewinnermittlung. Aber wo liegen die Unterschiede? Wer darf sie erstellen? Welche Einnahmen und welche Ausgaben sind eigentlich gemeint? Und was ist bei der EÜR zu beachten? All diese Fragen und mehr beantworten wir in diesem Artikel. Außerdem stellen wir eine kostenlose Vorlage zum Download zur Verfügung.

Aktualisiert: 13.05.2026

Das Wichtigste in Kürze

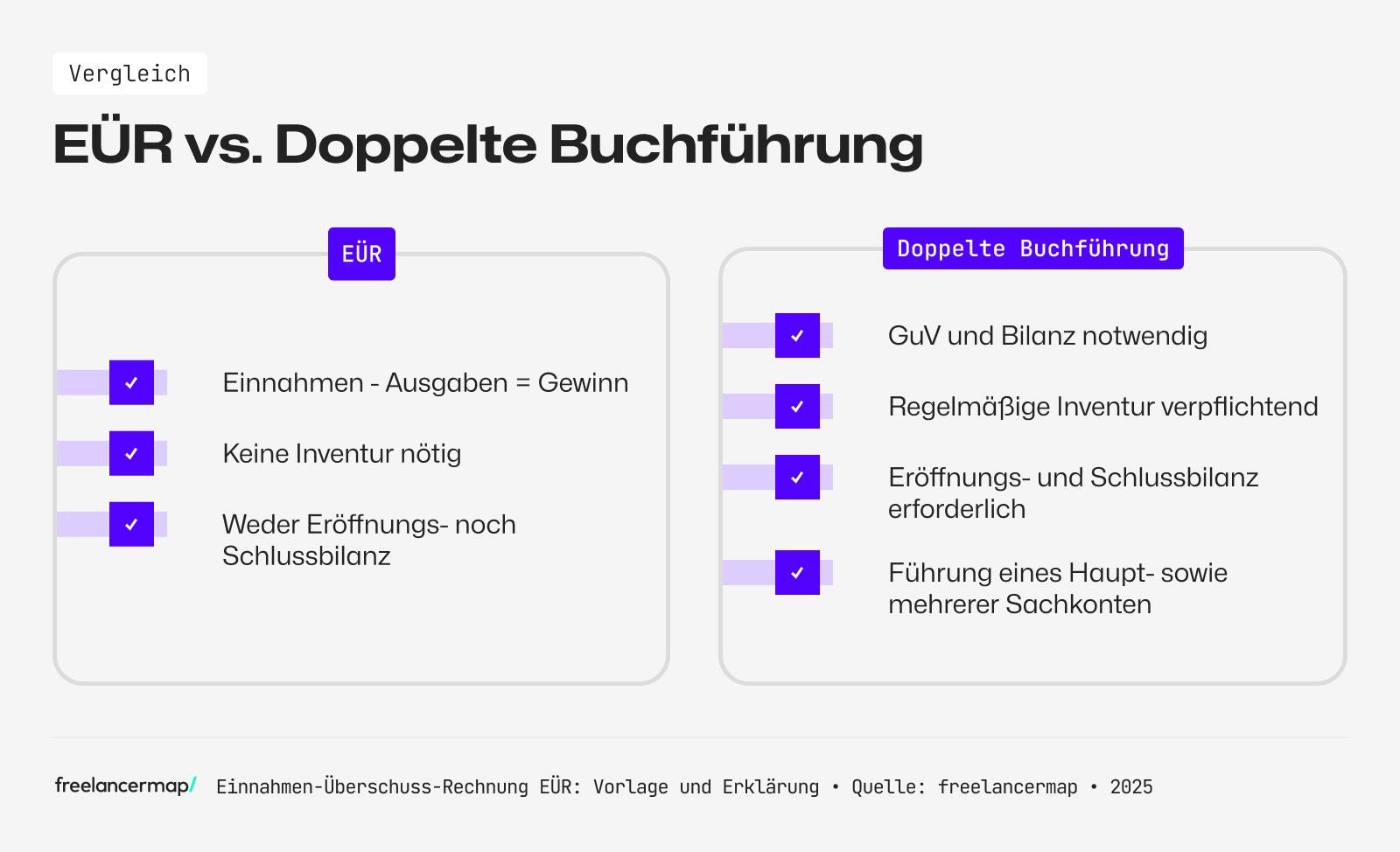

- Die Einnahmen-Überschuss-Rechnung (EÜR) ist die vereinfachte Gewinnermittlung nach § 4 Abs. 3 EstG.

- Wer darf eine EÜR stellen? Freiberufler, Kleinunternehmer und Gewerbetreibende unter den Schwellenwerten Umsatz 80.000 Euro und einem Gewinn von 80.000 Euro.

- Die Abgabe erfolgt elektronisch via ELSTER (Härtefälle wie z.B. sehr hohes Alter sind ausgenommen).

Hier gehts direkt zur kostenlosen EÜR-Vorlage.

Einnahmen-Überschuss-Rechnung (EÜR): Was ist das?

Unternehmen aller Art sowie Freiberufler sind dazu verpflichtet, Umsätze sowie Gewinne oder Verluste zu ermitteln. Diese Werte ergeben die Basis für steuerliche Berechnungen, etwa für die Einkommensteuer.

Der Gesetzgeber Unternehmen hierfür zwei Möglichkeiten der Gewinnermittlung: Entweder die komplexere doppelte Buchführung, die auch als „Gewinn- und Verlustrechnung“ (GuV) bekannt ist oder die vereinfachte Buchführung; die „Einnahmen-Überschuss-Rechnung“ (EÜR).

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Bei der EÜR dürfen die Unternehmen, die dem Gesetz nach dazu berechtigt sind, einfach alle Betriebseinnahmen den Betriebsausgaben gegenüberstellen. Dadurch wird dann entweder der Gewinn oder der Verlust des Unternehmers ermittelt. Die rechtliche Grundlage der Einnahmen-Überschuss-Rechnung bildet das Einkommensteuergesetz (EStG) in § 4 Absatz 3:

Steuerpflichtige, die nicht auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen.

Einkommensteuergesetz (EStG), § 4 Gewinnbegriff im Allgemeinen, Absatz 3

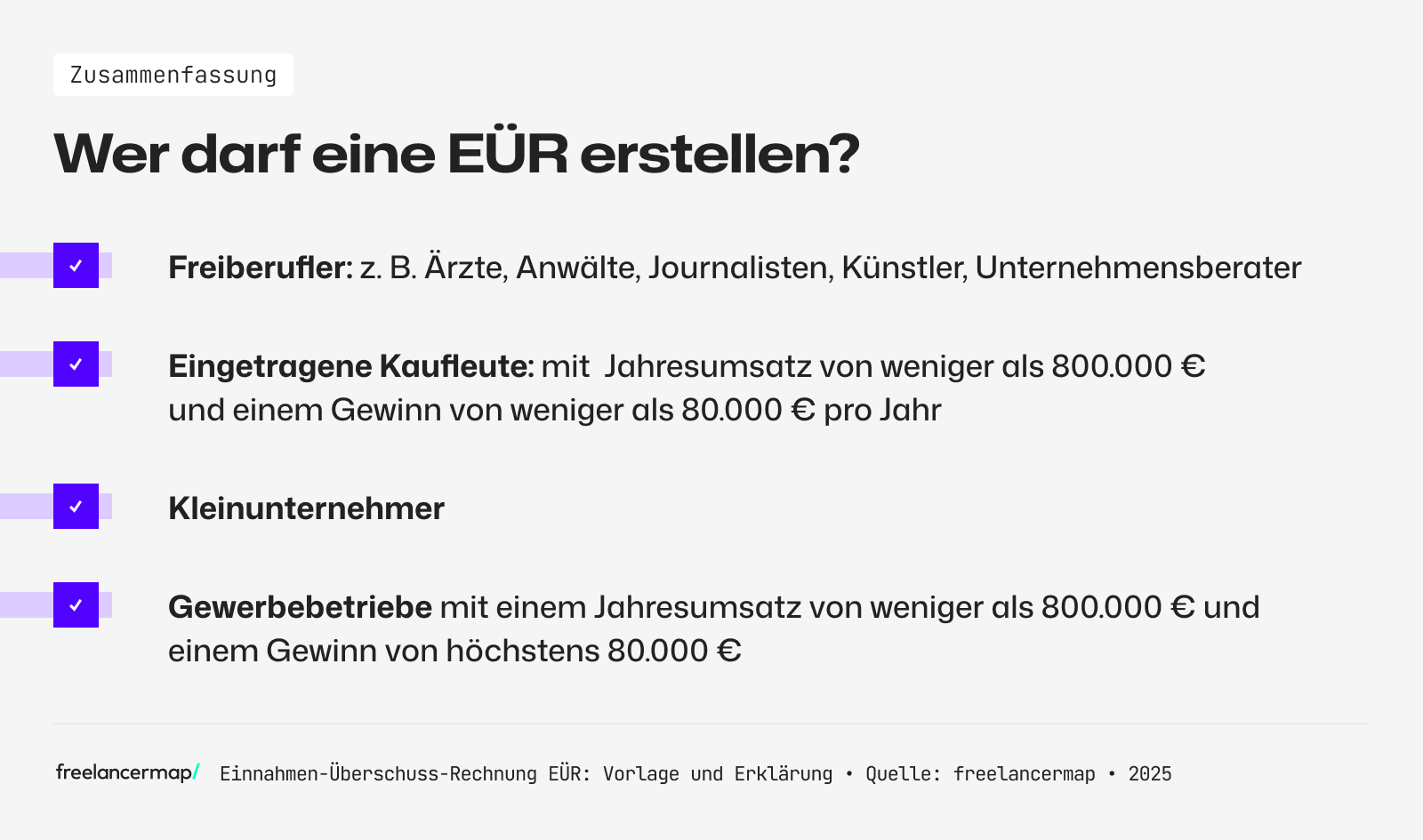

Wer darf eine EÜR erstellen?

Die Buchführungspflicht ergibt sich aus dem Steuerrecht (§ 141 Abgabenordnung) und dem Handelsrecht (§ 238 Handelsgesetzbuch). Demnach müssen Gewerbetreibende, Land- und Forstwirte, eingetragene Kaufleute sowie Handels- und Kapitalgesellschaften (z. B. OHG, GmbH, AG) die doppelte Buchführung durchführen.

Der Gesetzgeber definiert im gleichen Zug auch Ausnahmen, die stattdessen die einfache Buchführung, also die Einnahmen-Überschuss-Rechnung durchführen dürfen:

- Gewerbetreibende, Händler sowie Land- und Forstwirte und eingetragene Kaufleute, die einen Jahresumsatz von weniger als 800.000 Euro und weniger als 80.000 Euro Gewinn erzielen (§ 241a HGB)

- Freiberufler wie Ärzte, Ingenieure, Designer, etc., da sie zwar selbstständig sind, jedoch nicht zu den Gewerbetreibenden und anderen Einkommensarten zählen

Für Freiberufler gibt es keine Umsatz- oder Gewinngrenze – sie dürfen die EÜR dauerhaft nutzen. Freelancer, die unter Umständen einen Gewerbebetrieb haben, müssen bei der Umsatz- bzw. Gewinnschwelle jedoch vorsichtig sein. Das Finanzamt teilt schriftlich mit, ob von der einfachen EÜR zur doppelten Buchführung gewechselt werden muss.

| Gruppe/ Rechtsform | EÜR erlaubt? | Bedingung |

| Gewerbetreibende | Ja, wenn… | Jahresumsatz < 800.000 € und Gewinn < 80.000 € |

| Land- und Forstwirte / Händler | Ja, wenn… | Jahresumsatz < 800.000 € und Gewinn < 80.000 € |

| Eingetragene Kaufleute | Ja, wenn… | Jahresumsatz < 800.000 € und Gewinn < 80.000 € |

| Freiberufler (z.B. Ingenieur, Arzt, Designer) | Ja | Keine Umsatz- oder Gewinngrenze |

| Freelancer mit Gewerbebetrieb | Ja, wenn… | Schwellenwerte überschritten werden, dann kann doppelte Buchführung entstehen |

| Handels- und Kapitalgesellschaften (z.B. OHG, GmbH, AG) | Nein | Sind buchführungspflichtig |

Einnahmen-Überschuss-Rechnung vs. doppelte Buchführung

Kapitalgesellschaften sowie Kaufleute und Gewerbebetriebe, die über 800.000 Euro Umsatz pro Jahr erzielen, sind zur doppelten Buchführung verpflichtet. Dabei handelt es sich um die weitaus aufwändigere Version der EÜR. Unternehmen müssen unter anderem:

- Eine Eröffnungsbilanz erstellen, die das Vermögen und Verluste zum Zeitpunkt der Unternehmensgründung enthält

- Inventur führen, um den Zu- und Abgang des Umlaufvermögens zu dokumentieren

- Eine Schlussbilanz erstellen, die das Vermögen sowie Verluste am Ende des Geschäftsjahres enthält

- Ein Hauptbuch sowie Nebenbücher führen

- Aufschlüsseln der liquiden Mittel (Bank und Kasse) in Aktiva und Passiva

Im Gegensatz zur doppelten Buchführung ist das Verfahren zur Gewinnermittlung bei der Einnahmen-Überschuss-Rechnung deutlich einfacher. So müssen beispielsweise Freiberufler, die von der Buchführungspflicht befreit sind, keine Bilanzen erstellen. Auch die Inventur entfällt und Konten auf Aktiv- oder Passiv-Seite müssen ebenfalls nicht geführt werden.

Anlage EÜR: So ist sie aufgebaut

Um die Einnahmen-Überschuss-Rechnung im Rahmen der Einkommensteuererklärung abzugeben, muss diese elektronisch über ELSTER an das Finanzamt übermittelt werden (§ 60 Einkommensteuer-Durchführungsverordnung). Die EÜR folgt dabei einer klaren Struktur:

- Angaben über den Betrieb (Art, Rechtsform, Einkunftsart, Inhaber)

- Betriebseinnahmen (inklusive steuerfreier Einnahmen)

- Betriebsausgaben

- Ermittlung des Gewinns

- Ergänzende Angaben (Rücklagen und stille Reserven)

- Zusätzliche Angaben bei Einzelunternehmen (Entnahmen und Einlagen)

- Grundstücke und Abschreibung (AfA) für Grundstücke

- Häusliche Arbeitszimmer

- Immaterielle Wirtschaftsgüter

- Bewegliche Wirtschaftsgüter (ohne geringwertige Wirtschaftsgüter, GWG)

- Sammelposten der vergangenen Jahre

- Finanzanlagen

- Umlaufvermögen

Regelungen für Kleinunternehmer

Auch Kleinunternehmer müssen die EÜR verpflichtend elektronisch an das Finanzamt übermitteln, das funktioniert via ELSTER. Zuvor reichte bei einem Einkommen unter 17.500 Euro auch die formlose Gewinnermittlung. Nun muss die EÜR einheitlich einem Standard folgen, nämlich der „standardisierten Einnahmenüberschussrechnung nach § 60 Absatz 4 Einkommensteuer-Durchführungsverordnung (EStDV)“.

In seltenen Härtefällen akzeptiert das Finanzamt noch die Übermittlung im Papierformat, die wir nachfolgend verlinken. Solche Ausnahmen gelten beispielsweise bei keinem Internetzugang oder sehr hohem Alter.

So können sich Unternehmer ohne ELSTER-Zugang schon einmal einen Eindruck von der EÜR verschaffen:

Wie erstellt man eine EÜR?

Die Basis der Einnahmenüberschussrechnung bilden die Einnahmen und Ausgaben. Um den Gewinn oder Verlust zu ermitteln, müssen die Ausgaben von den Einnahmen abgezogen werden. Beispiele für diese Posten sind:

Betriebseinnahmen

- Erlös aus dem Verkauf von Waren oder Dienstleistungen

- Liquide Mittel, die während des Geschäftsjahrs entnommen wurden

- Sachentnahmen (z. B. Büroausstattung)

- Erlöse aus dem Verkauf von Anlagevermögen

- Zinserträge

- Eingenommene Umsatzsteuer

- etc.

Betriebsausgaben

- Verluste aus dem Kauf von Waren, Hilfs- und Betriebsstoffen

- Löhne und Gehälter von Angestellten

- Aufwendungen für Büroräume oder Coworking-Space

- Aufwendungen für Büromaterial und -ausstattung

- Aufwendungen für Telekommunikation & Internet

- Aufgewendete Umsatzsteuer

- etc.

Gewinn = Einnahmen – Ausgaben

Berücksichtigt werden nur Einnahmen und Ausgaben zu dem Datum, an dem sie auch tatsächlich zugeflossen (Erträge) oder abgeflossen (Aufwendungen) sind. Das nennt sich auch „Zu- und Abflussprinzip“ und wird in § 11 Einkommensteuergesetz geregelt.

Ein Beispiel: Der freiberufliche Ingenieur Igor schickt seinem Kunden eine Rechnung über 1.000 Euro am 13.12.2025, beglichen wird die Rechnung jedoch erst am 05.01.2026 des Folgejahres. Die Einnahme darf aufgrund des Zu- und Abflussprinzips erst im Folgejahr, also 2026, in die EÜR aufgenommen werden.

Der Gesetzgeber hat in § 4 Abs. 5 einige Betriebsausgaben aufgelistet, die den Gewinn in der EÜR nicht mindern dürfen. Dazu gehören zum Beispiel Kundengeschenke über insgesamt 50 Euro, Lebenshaltungskosten (z. B. Verpflegung oder Miete), 1.260 Euro Home-Office-Pauschale und einige Punkte mehr.

Checkliste: So geht die EÜR

Schritt-für-Schritt zur EÜR:

- Zulässigkeit prüfen (darf ich eine EÜR erstellen?)

- Methode festlegen: Zu- bzw. Abflussprinzip

- Belege sammeln

- Aufbewahrungsfristen einhalten

- Betriebseinnahmen erfassen

- Betriebsausgaben erfassen

- Gewinn ermitteln

- Anlage EÜR elektronisch an Elster übermitteln

- Fristen und Schwellenwerte beachten

Aufbewahrungspflichten und Aufzeichnungspflichten

Die Einnahmen und Ausgaben, die bei der Einnahmen-Überschuss-Rechnung berücksichtigt werden, müssen belegbar sein. Deshalb sind Freiberufler und Selbstständige dazu verpflichtet, die Aufbewahrungspflicht zu erfüllen. Beispielsweise müssen Selbstständige die Original-Belege 10 Jahre aufbewahren und bei einer amtlichen Prüfung auch bereitstellen können.

Anderweitig gilt laut § 4 Abs. 3 EStG keine gesetzliche Regelung zur Aufzeichnungspflicht. Es gibt jedoch Sonderfälle, wie beispielsweise die getrennte Aufzeichnung von Einnahmen und Ausgaben nach ihrem jeweiligen Steuersatz (19 % oder 7 %) oder der Dokumentation von Abschreibungen (AfA).

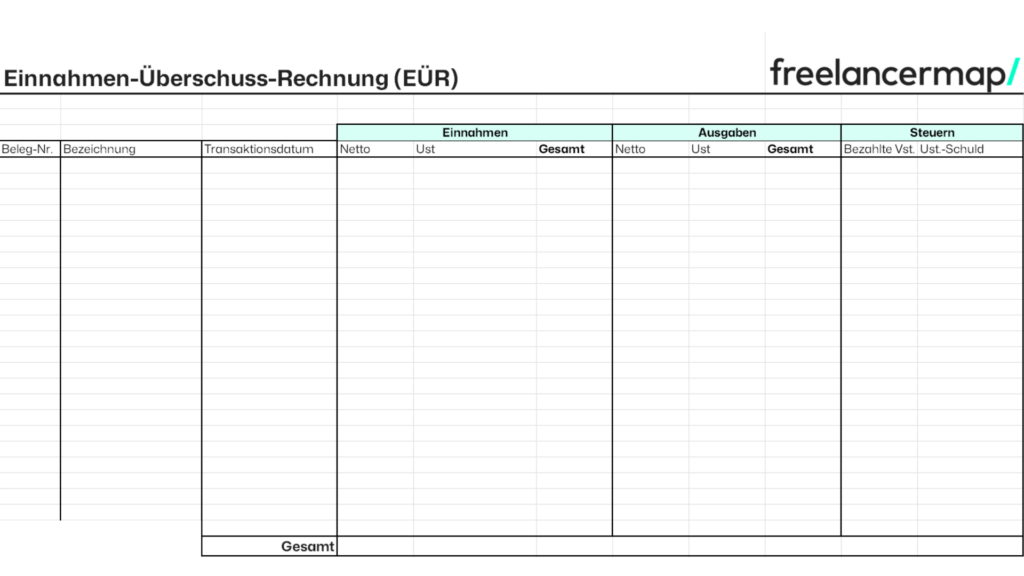

Kostenlose EÜR-Vorlage zum Download

Mit unserer EÜR-Vorlage können Selbstständige, die nicht buchhaltungspflichtig sind, alle Einnahmen und Ausgaben des laufenden Geschäftsjahres im Blick behalten. Nichtsdestotrotz muss bei der Abgabe der Einkommensteuererklärung das Formular in ELSTER ausgefüllt werden; die Anlage EÜR.

Melde dich kostenlos bei freelancermap an und erhalte unsere Gratis-Vorlage als Word oder PDF.

- Jetzt kostenlos registrieren und Gratis-Vorlage downloaden

- Bereits Mitglied? Hier kostenlose Vorlage herunterladen