Was ist ein Freiberufler?

filters:quality(80)/blog/dach/firosnv-photography-1wBmbnvv4TE-unsplash-1024x683.jpg)

In Deutschland gibt es aktuell rund 1,49 Millionen Freiberufler. Damit liegt der Anteil der Freiberufler an allen Selbstständigen in Deutschland bei ganzen 41 Prozent. Doch wer genau gilt eigentlich als Freiberufler und wo liegt der Unterschied zu Freelancern und freien Mitarbeitern? In diesem Beitrag verraten wir, was hinter den Begriffen „Freiberufler“ und „Freier Beruf“ steckt und welche rechtlichen Rahmenbedingungen es gibt.

Das Wichtigste im Überblick

- Freiberufler zählen zu den Selbstständigen.

- Da sie keine Gewerbetreibenden sind, müssen sie auch keine Gewerbesteuer zahlen.

- Sie profitieren weiterhin von der vereinfachten Buchführung (EÜR).

- Ob wirklich eine Freiberuflichkeit vorliegt, entscheidet letztlich das Finanzamt.

- Einige freiberuflichen Tätigkeiten sind handelskammerpflichtig.

Freiberufler Definition

Als „Freiberufler“ bezeichnet man Selbstständige, die eine freiberufliche Tätigkeit bzw. einen Freien Beruf ausüben. Freiberufler stellen eine besondere Form der Selbstständigen dar, da sie nicht zu den Gewerbetreibenden zählen. Sie sind von der Gewerbesteuer befreit und unterliegen nicht der Gewerbeordnung.

Vorteile von freiberuflicher Selbstständigkeit

Freiberufler profitieren von einigen Vorteilen gegenüber anderen Selbstständigen und Angestellten:

- Für sie gilt die vereinfachte Buchführungspflicht (EÜR)

- Freiberufler müssen keine Gewerbesteuern zahlen

- Flexibilität bei Arbeitszeit und -Ort

- Keine Gründungskosten

Was sind freie Berufe?

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Definition

Um als Freiberufler zu gelten – und somit von allen steuerlichen Vorteilen zu profitieren – muss die gewählte Tätigkeit den „Freien Berufen“ zugeordnet werden können. Der Bundesverband der Freien Berufe e.V. hat den Begriff Freie Berufe bereits 1995 definiert. Später wurde die Definition auch in die Legaldefinition des § 1 Absatz 2 Partnergesellschaftsgesetz (PartGG) aufgenommen.

Die Freien Berufe haben im Allgemeinen auf der Grundlage besonderer beruflicher Qualifikation oder schöpferischer Begabung die persönliche, eigenverantwortliche und fachlich unabhängige Erbringung von Dienstleistungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit zum Inhalt.

Bundesverband der Freien Berufe e.V. (1995)

Demnach sind Freie Berufe spezielle Berufsfelder, die zur Ausübung besondere Qualifikationen erfordern und selbstständig ausgeführt werden. Die berufliche Qualifikation setzt ein Studium oder eine fachliche Ausbildung voraus. Etwa, wie es bei Ärzten, Anwälten oder Steuerberatern der Fall ist. Coaches und Trainer gehören ebenfalls zu den Freien Berufen, obwohl hier keine spezielle Ausbildung vorausgesetzt wird.

Katalogberufe: Liste der Freien Berufe

Oft ist die Zuordnung zu einem Freien Beruf gar nicht so einfach. Um einen Überblick zu schaffen, nennt der Gesetzgeber in § 18 Einkommenssteuergesetz (EStG) einige Tätigkeiten, die zu den Freien Berufen gehören. Ergänzt wird die Liste durch § 1 Partnerschaftsgesellschaftsgesetz (PartGG):

Heilberufe

- Ärzte

- Zahnärzte

- Tierärzte

- Heilpraktiker

- Dentisten

- Physiotherapeuten

- Krankengymnasten

- Heilmasseure

- Hebammen

- Diplom-Psychologen

Rechts-, steuer- und wirtschaftsberatende Berufe

- Rechtsanwälte

- Patentanwälte

- Steuerberater

- Wirtschaftsprüfer

- Notare

- Steuerbevollmächtigte

- Vereidigte Buchprüfer

- Beratende Volks- und Betriebswirte

Technische und naturwissenschaftliche Berufe

- Wissenschaftler

- Ingenieure

- Vermessungsingenieure

- Architekten

- Handelschemiker

- Lotsen

- Hauptberuflich Sachverständige

Kulturberufe

- Journalisten

- Bildberichterstatter

- Dolmetscher

- Übersetzer

Diese freiberuflichen Tätigkeiten werden auch als „Katalogberufe“ bezeichnet. Der Gesetzgeber weist auch darauf hin, dass dem Katalog ähnliche Berufe auch zu den Freien Berufen gehören, nennt jedoch keine konkreten Berufsbezeichnungen.

Der Verband Freier Berufe (VFB) hat einige Berufsbezeichnungen aufgelistet, die weiter zu den Freien Berufen gehören können:

| Heilberufe | Rechts-, wirtschafts- & steuerberatende Berufe | Technische & naturwissen-schaftliche Berufe | Kulturberufe |

|---|---|---|---|

| Logopäden | Unternehmensberater | Innen- & Landschafts- architekten | Tanzlehrer |

| Apotheker | Wirtschaftsberater | Biologen | Designer |

| Logopäden | Rentenberater | Geologen | Restauratoren |

| Medizinische Fußpfleger | Verkaufsförderer & Verkaufstrainer | Umweltgutachter | Tonkünstler |

| Ergotherapeuten | freiberufl. Informatiker | Lektoren | |

| Betreuer | |||

| Krankenpfleger |

Beachte: Ob die jeweilige Tätigkeit den Freien Berufen zugeordnet werden kann, entscheidet immer das Finanzamt. Das gilt insbesondere für die katalogähnlichen Berufe.

Beim Start in die freiberufliche Selbstständigkeit sollte daher immer das Finanzamt oder ein Steuerberater gefragt werden, ob eine Freiberuflichkeit wirklich vorliegt.

Kammerpflichtige Freie Berufe

Einige freiberufliche Tätigkeiten zählen zu den kammerpflichtigen Freien Berufen. Hierbei handelt es sich um öffentlich-rechtliche Körperschaften (sogenannte „Standeskammern“), die bestimmte Aufgaben für ihre Mitglieder übernehmen. Dazu gehört beispielsweise:

- Überwachung der Berufsausübung

- Sicherstellung der beruflichen Fortbildung

- Vertretung der beruflichen Interessen gegenüber Staat und Gesellschaft

Bestimmte Freiberufler müssen sich vor der Unternehmensgründung bei einer solchen Kammer registrieren und ihre Qualifikationen nachweisen, etwa ein abgeschlossenes Hochschulstudium.

| Freier Beruf | Zuständige Kammer |

|---|---|

| Ärzte | Ärztekammer |

| Zahnärzte | Zahnärztekammer |

| Tierärzte | Tierärztekammer |

| Apotheker | Apothekerkammer |

| Rechtsanwälte | Rechtsanwaltskammer |

| Notare | Notarkammer |

| Wirtschaftsprüfer | Wirtschaftsprüferkammer |

| Steuerberater | Steuerberaterkammer |

| Architekten | Architektenkammer |

| Ingenieure | Ingenieurkammer |

Lese-Tipp: In diesem Beitrag verraten wir angehenden Freiberuflern, wie und wo sie ihre freiberufliche Tätigkeit anmelden müssen.

Freiberufler vs. Gewerbetreibende: Das sind die Unterschiede

Selbstständige werden im deutschen Steuerrecht (unter anderem) in Freiberufler und Gewerbetreibende unterteilt. Die Hauptunterschiede zwischen den beiden Formen liegen in der Art der Tätigkeit, der rechtlichen Einordnung und in der steuerlichen Behandlung. Worin die Unterschiede im Detail liegen, klären wir jetzt:

Art der Tätigkeit

- Freiberufler sind Selbstständige, die wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Dienstleistungen erbringen. Nach § 18 EStG gehören zudem ausgewählte Berufe zu den Freien Berufen, etwa Ärzte, Anwälte, Notare, Journalisten oder Ingenieure (Katalogberufe). Diese freiberuflichen Tätigkeiten erfordern oft eine spezielle fachliche Qualifikation, etwa ein Studium oder eine besondere schöpferische Begabung.

- Gewerbetreibende üben hingegen Tätigkeiten aus, die auf der Herstellung oder dem Handel von Waren basieren oder Dienstleistungen sind, die nicht zu den Freien Berufen gehören. Oder einfach gesagt: Gewerbetreibender ist, wer selbstständig ist, nicht zu den Freiberuflern gehört und weder Land- noch Forstwirtschaft betreibt. Dazu gehören beispielsweise Handwerker (z. B. Dachdecker, Maurer, etc.), Gastronomen oder Einzelhändler.

Rechtliche Einordnung

- Freiberufler sind nicht gewerbesteuerpflichtig und müssen daher auch kein Gewerbe anmelden. Sie unterliegen jedoch spezifischen berufsständischen Regelungen und Auflagen. Zum Beispiel gibt es einige Freie Berufe, die sich einer speziellen Kammer anschließen müssen (kammerpflichtige Freie Berufe) und verpflichtet sind, eine Berufshaftpflichtversicherung abzuschließen.

- Gewerbetreibende sind dagegen dazu verpflichtet, ein Gewerbe anzumelden und die Gewerbesteuer zu zahlen. Je nach Art des Gewerbes müssen sich Gewerbetreibende zudem einer Kammer anschließen und meist ist ein Eintrag ins Handelsregister nötig. Händler und Industrie-Betriebe wenden sich dabei an die Industrie- und Handelskammer, während sich Handwerker und ähnliche Unternehmen der Handwerkskammer anschließen müssen.

Steuern

- Freiberufler zahlen „lediglich“ die Einkommens- und Umsatzsteuer und unterliegen einfacheren Buchführungspflichten. Das bedeutet: Freiberufler müssen lediglich eine Einnahmen-Überschuss-Rechnung (EÜR) durchführen, anstelle der doppelten Buchführung.

- Gewerbetreibende müssen zusätzlich zur Einkommens- und Umsatzsteuer noch die Gewerbesteuer entrichten. Sie unterliegen außerdem umfangreicheren Buchführungspflichten (doppelte Buchführung).

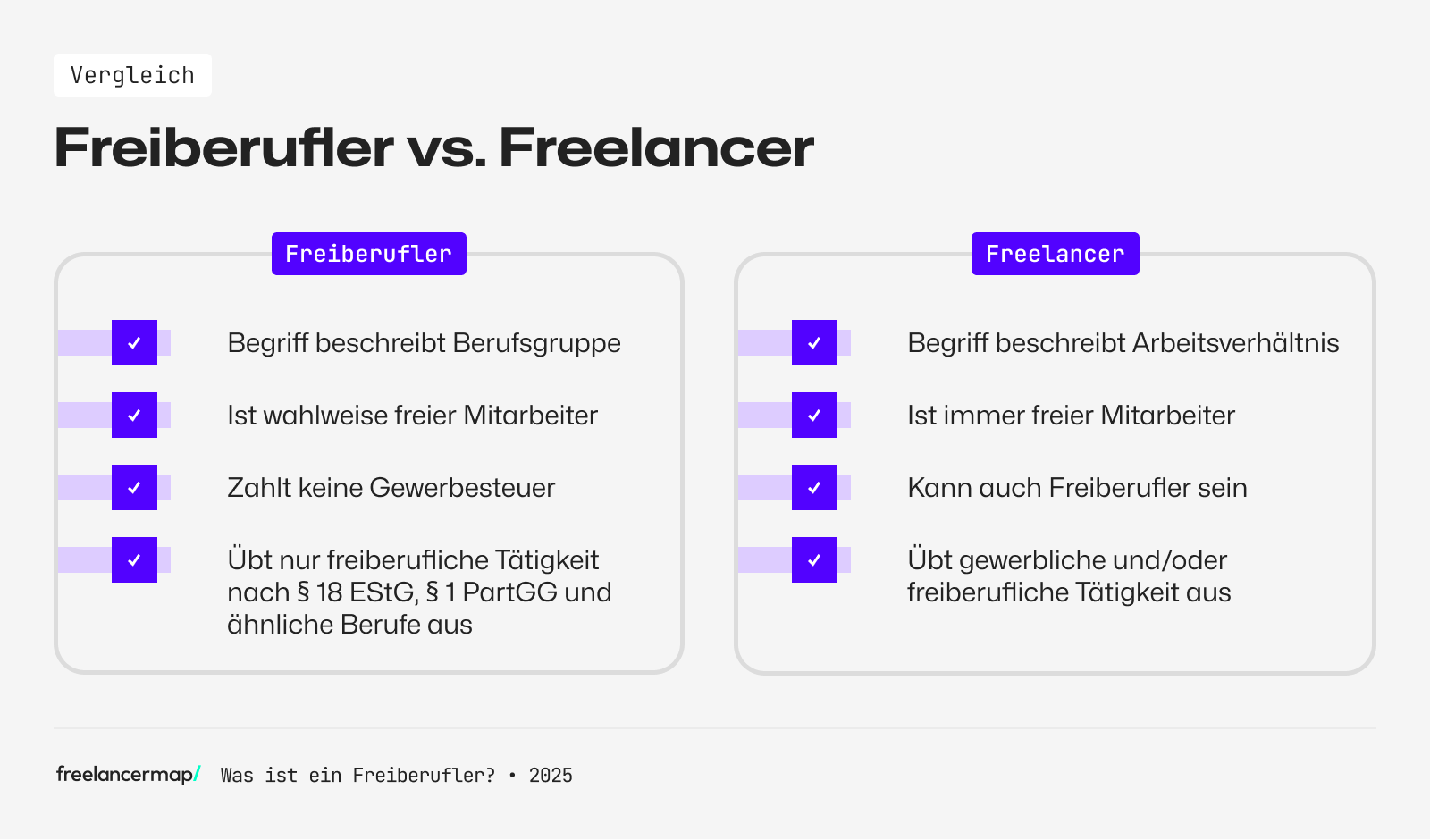

Was ist der Unterschied zwischen Freiberuflern und Freelancern?

Häufig werden die Begriffe Freiberufler und Freelancer synonym verwendet. Das ist allerdings nicht korrekt. Sowohl Freiberufler als auch Freelancer sind selbstständig. Der Begriff „Freiberufler“ ist jedoch im Einkommenssteuergesetz definiert und beschreibt Personen, die einen Freien Beruf auf selbstständiger Basis ausüben.

Der Ausdruck „Freelancer“ steht hingegen allgemein für Selbstständige, die flexibel und auf eigene Rechnung projektbasiert arbeiten. Im Gesetz ist der Begriff nicht definiert. Ob es sich bei einem Freelancer um einen Freiberufler oder einen Gewerbetreibenden handelt, hängt von der Art der Tätigkeit ab.

Freelancer werden oft als freie Mitarbeiter bezeichnet, da sie an unterschiedlichen Projekten verschiedenster Unternehmen arbeiten. Anders als Festangestellte erhalten sie jedoch kein festes Gehalt oder eine Entgeltfortzahlung im Krankheitsfall.

Ein Beispiel: Ein Arzt mit einer eigenen Praxis ist dem Gesetz nach ein Freiberufler, jedoch kein Freelancer. Wird der Arzt jedoch im Auftrag von Unternehmen beispielsweise beratend tätig – und das auf eigene Rechnung – ist er ein Freelancer. Somit kann ein Freiberufler auch ein Freelancer sein, aber nicht jeder Freelancer ist auch gleichzeitig ein Freiberufler.

Wie haften Freiberufler?

Freiberufler sind meist Einzelunternehmer, die grundsätzlich mit ihrem gesamten Privatvermögen für Verbindlichkeiten (Schulden) aus ihrer beruflichen Tätigkeit haften. Um sich gegen solche Risiken abzusichern, schließen viele Freiberufler eine Berufshaftpflichtversicherung ab.

Für einige Freie Berufe ist das Abschließen einer solchen Versicherung sogar verpflichtend, da sich aufgrund der Tätigkeit besonders kostspielige Schäden ergeben können:

- Ärzte und andere Heilberufe, z. B. Psychotherapeuten

- Rechtsanwälte

- Steuerberater

- Wirtschaftsprüfer

- Notare

- Architekten

- Ingenieure

Doch auch für alle anderen Freien Berufe können sich Versicherungen auszahlen. Das gilt nicht nur für die Berufshaftpflichtversicherungen. Was Freiberufler beim Thema Versicherung beachten müssen, haben wir in folgendem Beitrag zusammengefasst:

Lese-Tipp: Diese Versicherungen sind für Freelancer nicht nur wichtig, sondern manchmal zwingend nötig. Welche das sind, verraten wir in unserem Ratgeber.

Wie sich die Rechtsform auf das Haftungsrisiko auswirkt

Die Wahl der richtigen Rechtsform kann das Haftungsrisiko von Freiberuflern erheblich senken. Freiberuflern stehen dabei einige Optionen zur Verfügung:

- Unternehmergesellschaft (UG): Die UG ist eine Unterform der GmbH und wird auch als „Mini-GmbH“ bezeichnet. Die Haftung ist beschränkt und für die Mindest-Kapitaleinlage (Stammkapital) ist bereits 1 Euro ausreichend. Unternehmergesellschaften gehören jedoch zu den Kapitalgesellschaften, wodurch sie unter die Gewerbeordnung fallen – Freiberufler müssen hier also ein Gewerbe anmelden und die Gewerbesteuer zahlen.

- Gesellschaft mit beschränkter Haftung (GmbH): Die GmbH ist eine Kapitalgesellschaft und wird als solche ins Handelsregister eingetragen, wodurch sie ein Gewerbe darstellt (Gewerbesteuerpflicht). Die Haftung erfolgt nur mit dem Gesellschaftsvermögen, das Privatvermögen bleibt unberührt. Dafür ist der bürokratische Aufwand bei der Gründung höher und es ist ein Mindeststammkapital von 25.000 Euro notwendig.

- GmbH & Co. KG: Die Gesellschaft mit beschränkter Haftung wird hier mit einer Kommanditgesellschaft (KG) kombiniert. Bei der GmbH & Co. KG haftet nur der Komplementär. Das kann sowohl eine juristische als auch eine natürliche Person sein. Der bürokratische Aufwand ist wie bei der regulären GmbH durch den Eintrag ins Handelsregister, die doppelte Buchführung und den verpflichtenden Jahresabschluss erhöht.

- Partnergesellschaft (PartG): Die Partnergesellschaft ist eine Rechtsform, die nur Freiberuflern vorbehalten ist. Hier schließen sich zwei oder mehr Freiberufler zusammen, beispielsweise zwei Rechtsanwälte, die eine Kanzlei eröffnen wollen. Der bürokratische Aufwand ist sehr gering, allerdings haften die freiberuflichen Partner mit ihrem Privatvermögen, also unbeschränkt.

- PartG mbH: Die PartG mbH ist eine Partnergesellschaft mit beschränkter Haftung. Sie ermöglicht den Zusammenschluss mehrerer Freiberufler mit den Vorteilen der beschränkten Haftung einer GmbH. Bei beruflichen Fehlern haften die Partner mit dem Gesellschaftsvermögen. Voraussetzung ist der Abschluss einer Berufshaftpflichtversicherung und die Eintragung ins Partnerschaftsregister.

Vereinfachte Buchhaltung für Freiberufler (EÜR)

Grundsätzlich profitieren Freiberufler von der vereinfachten Buchführungspflicht: der Einnahmen-Überschuss-Rechnung (EÜR). Bei dieser Methode erfassen Freiberufler lediglich ihre Gesamteinnahmen und ziehen die Betriebsausgaben ab.

Im Gegensatz zu freiberuflichen Selbstständigen müssen Gewerbetreibende die doppelte Buchführung und ggf. auch einen Jahresabschluss durchführen. Die EÜR kann von Freiberuflern sogar selbst durchgeführt werden, ein Steuerberater ist nicht unbedingt notwendig.

Freiberufler zahlen weniger Steuern als Gewerbetreibende

Freiberufler profitieren von einigen steuerrechtlichen Besonderheiten. Diese sehen wie folgt aus:

Einkommenssteuer

Freiberufler müssen – genau wie Angestellte oder Gewerbetreibende – die Einkommenssteuer entrichten. Die Grundlage für die Berechnung bildet die Einnahmen-Überschuss-Rechnung. Die Höhe der Steuerlast hängt immer vom „zu versteuernden Einkommen“ ab.

Um dieses gering zu halten, lohnt es sich, möglichst viele (und hohe) Betriebsausgaben in der Einkommenssteuererklärung geltend zu machen. Zu den abziehbaren Ausgaben gehören beispielsweise:

- Miete für Büroräume oder Coworking-Spaces

- Ausgaben für Software-Lizenzen, z. B. Rechnungsprogramm

- Fortbildungskosten

- Fachliteratur

- Fahrtkosten, etwa für Kundenbesuche

Bis zu einem Einkommen in Höhe von 12.084 Euro (Steuerfreibetrag) muss keine Einkommenssteuer entrichtet werden.

Das Bundesministerium der Finanzen hat für Selbstständige einen eigenen Einkommenssteuer-Rechner entwickelt. Hier können Freiberufler einfach ihr geschätztes Einkommen (Einnahmen minus Ausgaben) angeben und einsehen, welche Steuersumme fällig wird.

Wie hoch die Steuerlast letzten Endes ausfällt, ist immer vom Einzelfall abhängig. Daher lohnt es sich, einen Steuerberater hinzuzuziehen oder eine smarte Steuersoftware zu nutzen.

Umsatzsteuer

Die Umsatzsteuer (7 % bzw. 19 %) ist eine indirekte Steuer und wird in der Buchhaltung auch als „durchlaufender Posten“ bezeichnet. Das hat einen einfachen Grund, denn die Mehrwert- bzw. Umsatzsteuer wird dem Endkunden in Rechnung gestellt. Freiberufler müssen den erhaltenen Steuerbetrag im Rahmen einer Umsatzsteuer-Voranmeldung an das Finanzamt abführen.

Ein Beispiel: Grafikdesignerin Gina hat ein Kundenprojekt erfolgreich abgeschlossen und verlangt eine Projektpauschale in Höhe von 4.500 Euro. Dem Kunden muss sie jedoch zusätzlich zum Betrag noch 19 % Umsatzsteuer in Rechnung stellen (4.500 + 19 %). Der Kunde muss also eine Rechnung im Wert von 5.355 Euro begleichen und Gina führt den Steuerbetrag von 855 Euro an das Finanzamt ab.

| Beispielrechnung Umsatzsteuer |

|---|

| Nettobetrag: 4.500,00 € |

| Umsatzsteuer (19 %): 855,00 € |

| Bruttobetrag: 5355,00 € |

Übrigens: Wer im vorangegangenen Geschäftsjahr (z. B. 2024) weniger als 25.000 Euro eingenommen hat und im laufenden Geschäftsjahr (2025) nicht mehr als 100.000 Euro verdienen wird, zählt nach § 19 UStG zu den Kleinunternehmern und darf von der „Kleinunternehmerregelung“ Gebrauch machen. Dabei muss keine Umsatzsteuer erhoben werden, Freiberufler dürfen jedoch auch keinen Vorsteuerabzug geltend machen.

Lese-Tipp: In unserem Ratgeber zur Kleinunternemerrechnung erklären wir, wie eine Rechnung ohne Umsatzsteuer aussehen muss.

FAQ

Wer zählt zu den Freiberuflern?

Zu den Freiberuflern zählen beispielsweise Ärzte, Rechtsanwälte, Notare, Steuerberater, Ingenieure, Künstler, Journalisten, Dozenten und viele mehr. Diese Berufe zeichnen sich durch persönliche, geistige oder kreative Leistungen aus, die häufig eine höhere Bildung (Hochschulabschluss), spezielle Qualifikationen oder eine besondere schöpferische Begabung erfordern.

Wie viel darf man als Freiberufler verdienen?

Es gibt keine generelle Verdienstgrenze für Freiberufler. Bis zu einem Einkommen von 12.084 Euro ist jeder Verdienst von der Einkommenssteuer befreit. Ab diesem Betrag muss die Steuer entrichtet werden. Außerdem müssen Freiberufler die Umsatzsteuer zahlen, sofern sie nicht unter die Kleinunternehmerregelung fallen.

Was ist der unterschied zwischen freiberuflich und selbstständig?

Freiberuflich und selbstständig beschreiben beide eigenverantwortliche Tätigkeiten. Freiberufler erbringen spezialisierte, persönliche Dienstleistungen und sind von der Gewerbesteuer befreit. Selbstständige umfassen auch Gewerbetreibende, die einer Gewerbeanmeldung und Gewerbesteuerpflicht unterliegen.

Welche Ausgaben haben Freiberufler?

Freiberufler haben Ausgaben wie Büromaterial, Fachliteratur, Fortbildungskosten, Reisekosten, Miete für Arbeitsräume (z. B. Coworking-Spaces), Versicherungen und ggf. Beiträge zur Künstlersozialkasse oder berufsständischen Kammern, etwa die Rechtsanwältekammer bei Rechtsanwälten. Darüber hinaus kommen noch private Ausgaben hinzu, die der Stundensatz bzw. das Honorar abdecken muss.

Wie viel darf man als Freiberufler nebenbei dazuverdienen?

Ein Verdienst von bis zu 410 Euro pro Jahr ist grundsätzlich Steuerfrei. Freiberufler dürfen neben ihrem Hauptverdienst auch mehr verdienen, müssen aber unter ihrem Gehalt aus der Anstellung bleiben. Überschreiten sie diese Grenze, gilt der Nebenberuf als Hauptberuf. Steuerrechtlich macht das jedoch keinen Unterschied, denn: Das Finanzamt unterscheidet nicht zwischen einer haupt- und einer nebenberuflichen Selbstständigkeit. Neben ihrer Lohnsteuer zahlen sie also auch eine Einkommenssteuer – beide werden in der Steuererklärung miteinander verrechnet.

Was muss man beachten, wenn man freiberuflich arbeiten will?

Freiberufler müssen sich beim Finanzamt anmelden, eine Steuernummer beantragen und ggf. eine Umsatzsteuer-ID erhalten. Zudem sind regelmäßige Steuererklärungen und, je nach Umsatz, Umsatzsteuervoranmeldungen notwendig. Die Führung einer Einnahmen-Überschuss-Rechnung ist ebenfalls erforderlich.

Wann prüft das Finanzamt Freiberufler?

Das Finanzamt prüft Freiberufler im Rahmen von Betriebsprüfungen, die stichprobenartig oder aufgrund auffälliger Steuererklärungen durchgeführt werden. Kriterien für eine Prüfung können stark schwankende Gewinne oder ungewöhnlich hohe Ausgaben sein.

Welche Sozialabgaben muss ein Freiberufler zahlen?

Freiberufler müssen ihre Kranken- und Pflegeversicherung sowie Altersvorsorge eigenständig regeln. In bestimmten Berufen sind sie Mitglied in berufsständischen Kammern oder zahlen in die Künstlersozialkasse ein. Das ist zum Beispiel bei Künstlern, Journalisten oder Designern der Fall. Die Arbeitslosenversicherung ist freiwillig.

Was ist besser, Kleingewerbe oder Freiberufler?

Freiberufler profitieren im Gegensatz zu Gewerbetreibenden von steuerlichen Vorteilen wie der Befreiung von der Gewerbesteuer und einfacheren Buchführung (EÜR). Das Kleingewerbe bietet Vorteile bei niedrigen Umsatzschwellen, aber unterliegt der Gewerbesteuerpflicht und ggf. aufwendigerer Buchführung.

Was muss man beachten, wenn man Freiberufler werden will?

Angehende Freiberufler müssen sich beim Finanzamt anmelden und dort die berufliche Tätigkeit klar definieren, um die Freiberuflichkeit zu begründen, und ggf. Mitglied einer berufsständischen Kammer werden. Zudem ist eine sorgfältige Buchführung und die Einhaltung steuerlicher Pflichten erforderlich.