Kleinunternehmerrechnung für Freiberufler – Vorlage & Muster

filters:quality(80)/blog/dach/Kleinunternehmerrechnung-scaled-e1719231579267-1024x577.jpg)

Kleinunternehmer können sich zwar von der Pflicht befreien lassen, die Umsatzsteuer zu erheben und an das Finanzamt abzuführen. Dennoch muss eine Kleinunternehmerrechnung alle Pflichtangaben einer regulären Rechnung enthalten – bis auf wenige Ausnahmen. In diesem Beitrag verraten wir, was genau es mit der Kleinunternehmer-Regelung auf sich hat und wie eine Rechnung für Kleinunternehmer aufgebaut ist. Außerdem stellen wir eine kostenlose Kleinunternehmer-Rechnungsvorlage zur Verfügung.

Das Wichtigste im Überblick

- Kleinunternehmer ist, wer im Vorjahr ≤ 25.000 Euro und im laufenden Jahr ≤ 100.000 Euro Umsatz erzielt.

- Keine Umsatzsteuer für Kleinunternehmer (§19 UStG).

- Empfohlene Hinweisformulierung: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet/ausgewiesen.“

- Rechnungen 10 Jahre aufbewahren.

- Pflichtangaben auf der Rechnung (§ 14 Abs. 4 UStG):

1. Rechnungsersteller (vollständiger Name & Anschrift)

2. Rechnungsempfänger (vollständiger Name & Anschrift)

3. Steuernummer und/oder USt-IdNr.

4. Rechnungsnummer

5. Rechnungs- bzw. Ausstellungsdatum

6. Menge und Art der Leistung

7. Lieferzeitpunkt oder -zeitraum

8. Rechnungsbetrag

9. Hinweis auf § 19 UstG

Hier geht’s direkt zu unserer kostenlosen Vorlage.

Wann ist man Kleinunternehmer?

Mehr Umsatz?

Mit den Daten der größten deutschsprachigen Plattform für Freelancer zu mehr Durchblick in der Preisgestaltung.

Als Kleinunternehmer gelten seit Januar 2025 Unternehmer, deren Umsatz (inklusive der darauf entfallenden Umsatzsteuer) im vorangegangenen Jahr einen Betrag von 25.000 Euro netto nicht überstiegen hat und deren Umsatz im laufenden Jahr 100.000 Euro netto voraussichtlich nicht übersteigen wird (§ 19 UStG).

Gemäß der Kleinunternehmer-Regelung muss keine Umsatzsteuer auf Rechnungen gesondert ausgewiesen werden.

Wenn Kleinunternehmer die Umsatzsteuer auf Rechnungen dennoch ausweisen, können sie die Vorsteuer gegenüber dem Finanzamt geltend machen – den sogenannten Vorsteuerabzug.

Da auch Kleinunternehmer dazu verpflichtet sind, korrekte Rechnungen auszustellen, müssen sie alle Rechnungspflichtangaben beachten.

hinweis

Diese Pflichtangaben gehören auf eine Rechnung für Kleinunternehmer

Bei der Rechnungserstellung müssen Kleinunternehmer die gleichen Pflichtangaben einhalten, wie andere Unternehmer auch – bis auf wenige Ausnahmen. Zum Beispiel müssen Kleinunternehmer, wenn sie die Umsatzsteuer nicht erheben, in der Rechnung auf § 19 UStG hinweisen. Dafür können bei der Rechnungserstellung folgende Formulierungen verwendet werden:

- Bitte beachten Sie, dass nach § 19 UStG keine Umsatzsteuer erhoben wird.

- Nach § 19 UStG wird keine Umsatzsteuer ausgewiesen.

- Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.

- Diese Rechnung enthält gemäß § 19 UStG keine Umsatzsteuer.

- Hinweis: Aufgrund der Kleinunternehmer-Regelung nach § 19 UStG wird keine Umsatzsteuer ausgewiesen.

- Es erfolgt kein Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmer-Regelung gemäß § 19 UStG.

tipp

Im Gegensatz zu regulären Rechnungen dürfen Kleinunternehmer zudem darauf verzichten, zwischen Netto- und Brutto-Beträgen zu unterscheiden. Im Sinne der Kleinunternehmer-Regelung gilt: Netto = Brutto. Ansonsten gelten die gleichen Pflichtangaben, die nach § 14 Abs. 4 UStG auf eine Rechnung gehören:

Checkliste Kleinunternehmerrechnung: Pflichtangaben

- Rechnungsersteller (vollständiger Name & Anschrift)

- Rechnungsempfänger (vollständiger Name & Anschrift)

- Steuernummer und/oder USt-IdNr.

- Rechnungsdatum

- Rechnungsnummer

- Menge und Art der Leistung

- Lieferzeitpunkt oder -zeitraum

- Rechnungsbetrag

- Hinweis auf § 19 UStG

Das gilt bei Kleinbetragsrechnungen

Kleinbetragsrechnungen bis 250 Euro (inklusive Umsatzsteuer) müssen weniger Angaben enthalten als reguläre Rechnungen. Nach § 33 Umsatzsteuer-Durchführungsverordnung (UStDV) genügen lediglich Name und Adresse des Leistungserstellers, Rechnungsdatum, Menge und Art der Leistung, Rechnungsbetrag und Umsatzsteuer bzw. Hinweis auf die Kleinunternehmer-Regelung.

Übermittlung von Rechnungen

Grundsätzlich muss man Rechnungen in Papierform an den Empfänger verschicken. Eine elektronische Übermittlung ist nur dann möglich, wenn der Empfänger seine Zustimmung gibt. Die Form der Zustimmung ist allerdings nicht vorgeschrieben. Es muss lediglich ein schlüssiges Einvernehmen zwischen Rechnungssteller und Empfänger vorliegen.

Die gültige Rechnung muss einige Voraussetzungen erfüllen:

- Die Rechnung muss echt sein – sie muss also die Identität des Rechnungsstellers unzweifelhaft wiedergeben

- Die Rechnung muss unversehrt sein – sie darf also nachträglich nicht verändert werden

- Der Empfänger muss die Rechnung lesen können

Aufbewahrung von Rechnungen

Sowohl Ausgangs- als auch Eingangsrechnungen muss man über einen Zeitraum von zehn Jahren aufbewahren. Die Frist beginnt mit dem Ablauf des Kalenderjahres, in dem die Rechnung gestellt wurde. Wichtig ist, dass die Rechnungen über den gesamten Zeitraum hinweg gut lesbar bleiben. Deshalb sollten Rechnungsempfänger eine Papierkopie von Rechnungen – am besten auf Thermopapier – anfertigen. Dasselbe gilt für Rechnungen, die per Fax oder per E-Mail auf Thermopapier empfangen wurden.

Verpflichtungen für Privatpersonen

Privatpersonen sind verpflichtet, Rechnungen für Leistungen, die ein Grundstück betreffen, ebenfalls zwei Jahre aufzubewahren. Elektronische Ausgangsrechnungen und auch Rechnungen, die elektronisch übermittelt wurden, sind ebenso elektronisch zu archivieren. Bewahrt man elektronische Eingangsrechnungen nicht in der originalen elektronischen Form auf, verliert man die Berechtigung zum Vorsteuerabzug.

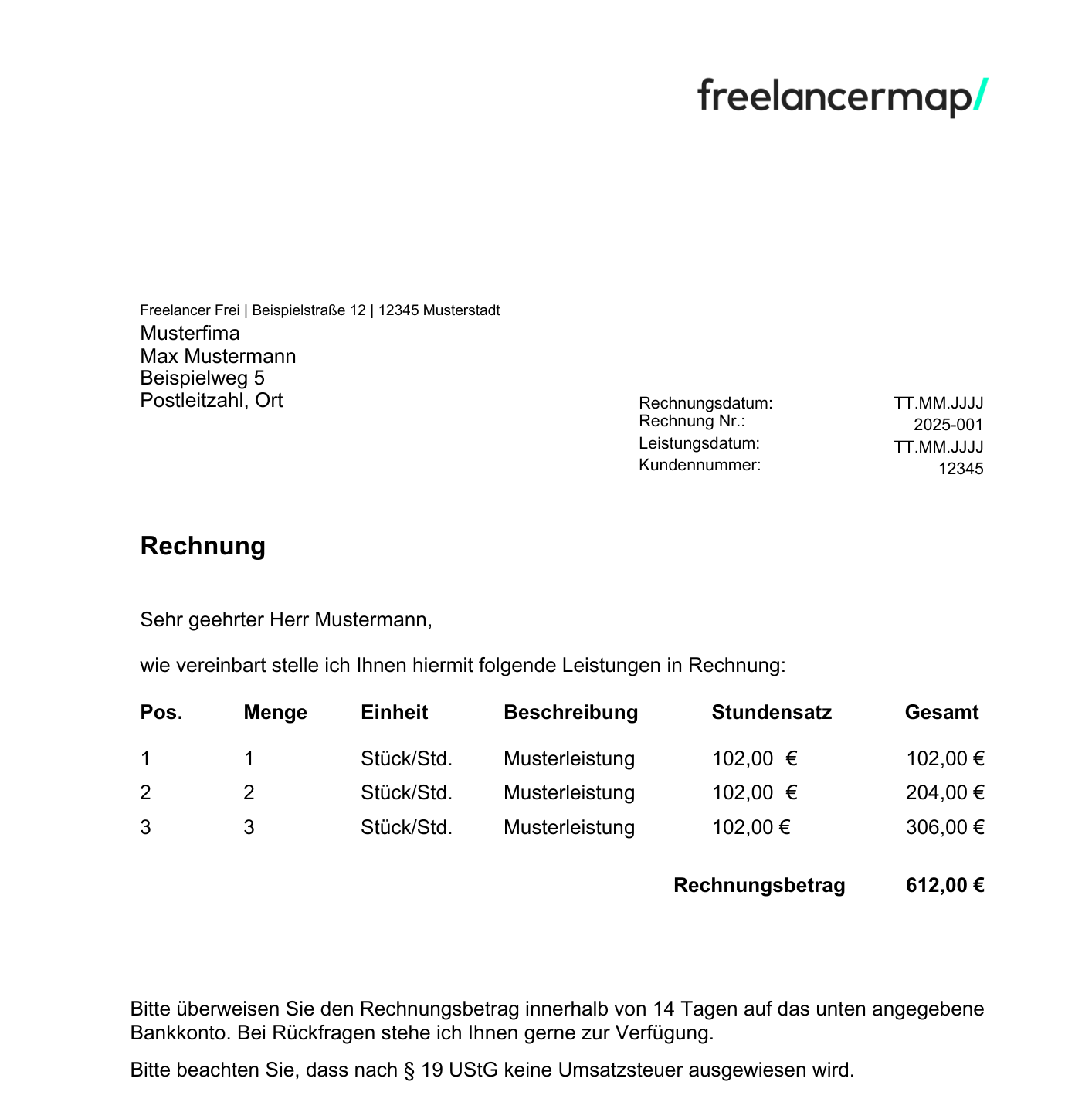

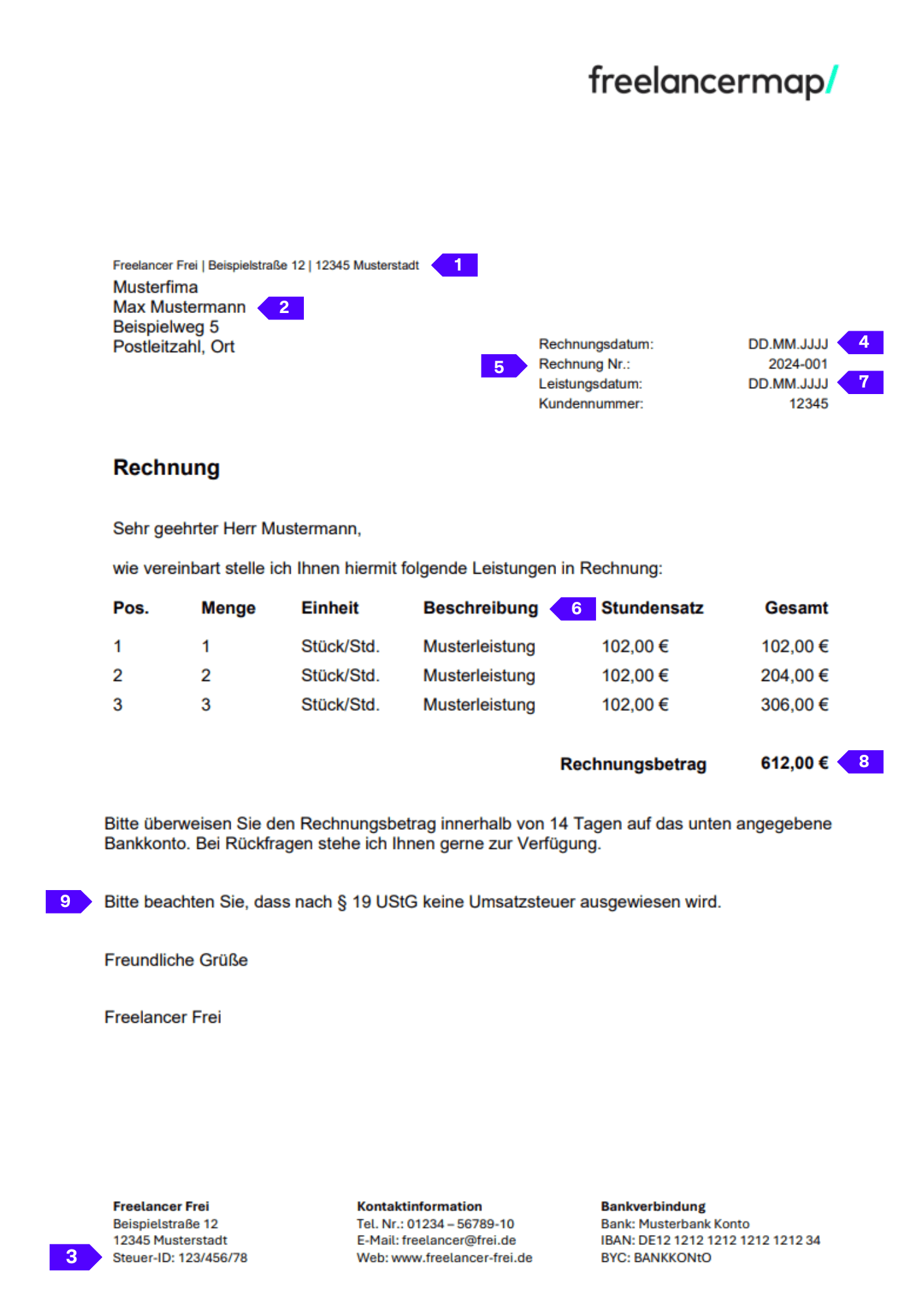

Rechnung für Kleinunternehmer: Vorlage

In unserer kostenlosen Rechnungsvorlage für Kleinunternehmer sind bereits alle Pflichtangaben nach § 14 UStG enthalten sowie eine Beispielformulierung für den Hinweis zur Befreiung von der Umsatzsteuerpflicht. Freiberufler müssen lediglich das Logo austauschen und die eigenen Werte eintragen.