Seit dem 1. Januar 2025 müssen alle inländischen B2B-Unternehmen E-Rechnungen empfangen können. Wichtig ist: für das Ausstellen gelten gestaffelte Übergangsfristen. Während sich einige Unternehmer früher umstellen mussten, gab es für Solo-Selbstständige und Kleinunternehmen Schonfristen. Aber was hat es mit der E-Rechnung eigentlich auf sich, was muss geändert werden und bis wann muss die Umsetzung erfolgen? Diese Fragen und mehr klären wir jetzt.

Was ist die E-Rechnung?

Im öffentlichen Sektor findet die Umstellung auf elektronische Rechnungen bereits seit der Einführung der „Verordnung über die elektronische Rechnungsstellung im öffentlichen Antragswesen des Bundes“ im Jahr 2017 statt.

Mit der Einführung des Wachstumschancengesetzes weitet sich diese Verpflichtung seit 2025 auch auf alle Unternehmen und Solo-Selbstständige im B2B-Bereich aus. Die rechtliche Grundlage findet sich schon jetzt in der Gesetzesänderung des Umsatzsteuergesetzes (§ 14). Darin definiert der Gesetzgeber die E-Rechnung wie folgt:

Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht.

Artikel 23, Änderung des UmsatzsteuergesetzesBundesgesetzblatt Teil I (27.03.2024)

Einfach ausgedrückt handelt es sich bei der E-Rechnung um eine Rechnung, die noch dieselben Pflichtangaben wie bisher enthält. Allerdings muss sie einem bestimmten elektronischen und strukturierten Datenformat erstellt und versendet werden, das dem europäischen Rechnungsstandard EN 16931 entspricht und von Maschinen ausgelesen werden kann.

achtung

Weshalb wird die E-Rechnung eingeführt?

Die Einführung der E-Rechnung ist Teil des EU-Pakets ViDA – „VAT in the Digital Age“, das der EU-Rat am 11. März 2025 verabschiedet hat. Ziel ist ein elektronisches Meldesystem, um Umsatzsteuerbetrug zu vermeiden.

Für grenzüberschreitende B2B-Umsätze innerhalb der EU greift die verpflichtende E-Rechnung mit digitaler Meldepflicht ab dem 1. Juli 2030. Die inländische deutsche B2B-Pflicht läuft davon unabhängig und ist bereits ab 2028 vollständig verpflichtend.

Vor- und Nachteile der E-Rechnung

Der größte Vorteil der E-Rechnung ist wohl, dass man damit gesetzliche Vorgaben erfüllt und auch nach 2028 weiterhin in der Lage ist, seine angebotenen Leistungen in Rechnung zu stellen. Es gibt allerdings noch ein paar weitere Vorteile, die mit der Digitalisierung des Rechnungswesens einhergehen. Aber: Wo Vorteile sind, gibt es auch Nachteile.

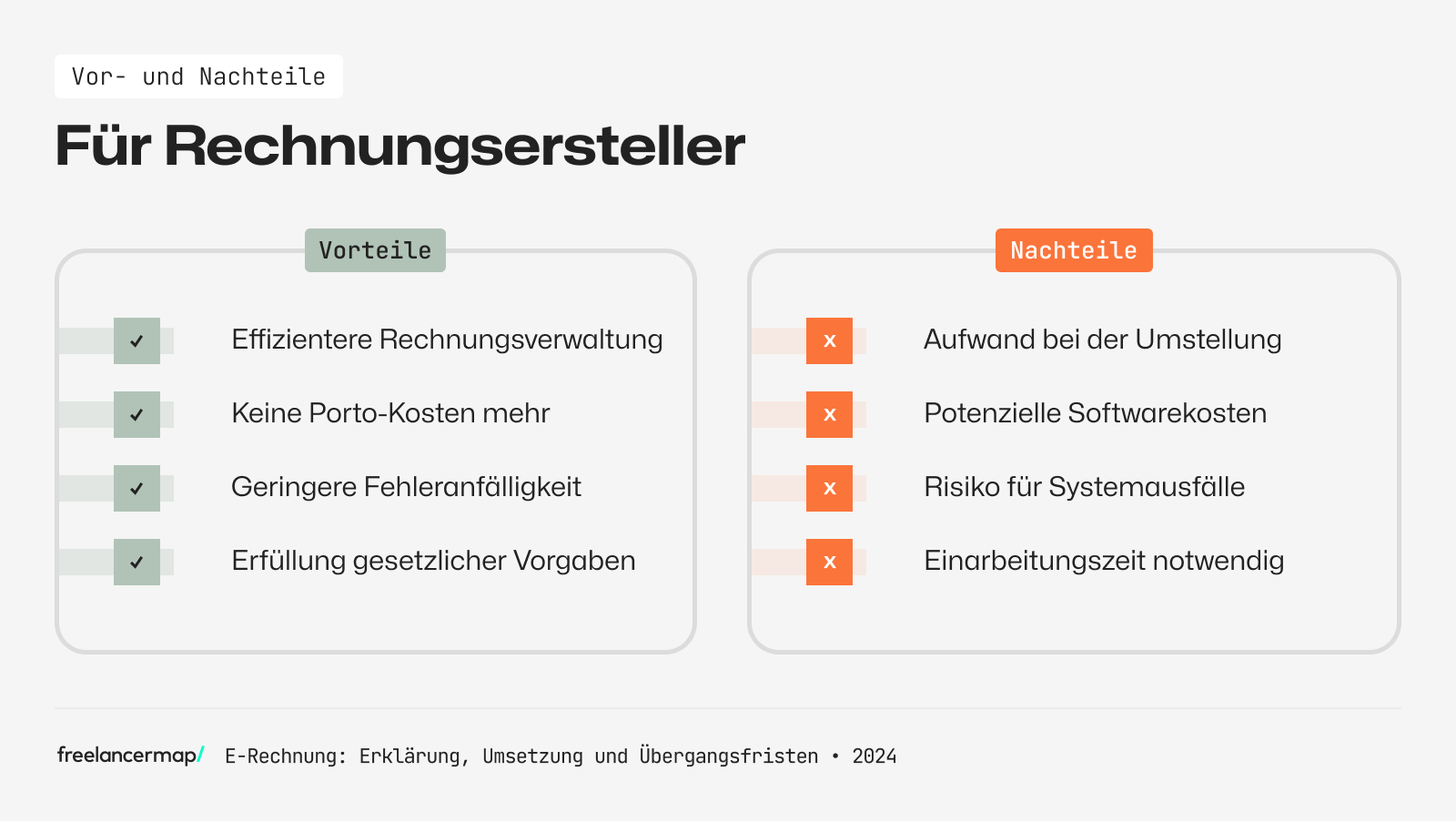

Vorteile für Rechnungssteller

Bisher bzw. bis einschließlich 2027 kann man Rechnungen noch erstellen, wie man will – solange man die gesetzlichen Pflichtangaben berücksichtigt und der Rechnungsempfänger mit der Art der Rechnung einverstanden ist.

Das bedeutet auch, dass bei den einen Rechnungen das Feld für Empfänger und Absender links im Rechnungsdokument zu finden ist, bei den anderen ist es rechts. Die nächsten nutzen Tabellen, um ihre Mengen, Leistungen und Stunden aufzulisten, wieder andere nutzen Stichpunktlisten oder schlicht den Fließtext.

Genau hier setzt die neue Verordnung an und schafft eine Einheitlichkeit darüber, wie eine Rechnung auszusehen hat. Selbst, wenn man die ZUGFeRD-Rechnung nutzt – die Struktur der Daten bleibt diesselbe, unabhängig von der Optik.

Neben der Standardisierung gibt es noch mehr Vorteile. Zum Beispiel können sich Rechnungsersteller das Geld für Porto und Versand von Papierrechnungen künftig sparen und Archivierungskosten (keine Ordner, kein Platzproblem) fallen ebenfalls weg.

Praktisch ist auch, dass die Rechnungsertellung durch den Einsatz von Softwares automatisiert wird, wodurch sich Freelancer im Alltag durchaus mehr Zeit sparen und sich mehr auf ihre Projekte fokussieren können.

Nachteile für Rechnungssteller

Für Rechnungsersteller ergeben sich durch die Einführung der E-Rechnungspflicht allerdings auch ein paar Nachteile. Da nun wohl oder übel eine Buchhaltungssoftware oder zumindest eine technische Unterstützung eingesetzt werden muss, müssen sich Selbstständige zunächst mit der Wahl der richtigen Software beschäftigen.

Hierbei können Anschaffungskosten entstehen und es muss geprüft werden, ob man auch die technischen Anforderungen erfüllt. Außerdem muss man sich in ein solches Tool zunächst einarbeiten, was im Freelancer-Alltag zusätzlich Zeit kosten kann – auch wenn damit langfristig eine Erleichterung geschaffen werden soll.

Noch ein Nachteil: Hat man einmal auf eine passende Software umgestellt, ist man davon äußerst abhängig. Da Kunden- und Lieferantendaten, Rechnungen und Co. nur noch in einem Tool liegen, können technische Defekte, Server-Abstürze oder Cyberangriffe den Rechnungsstellungsprozess extrem stören.

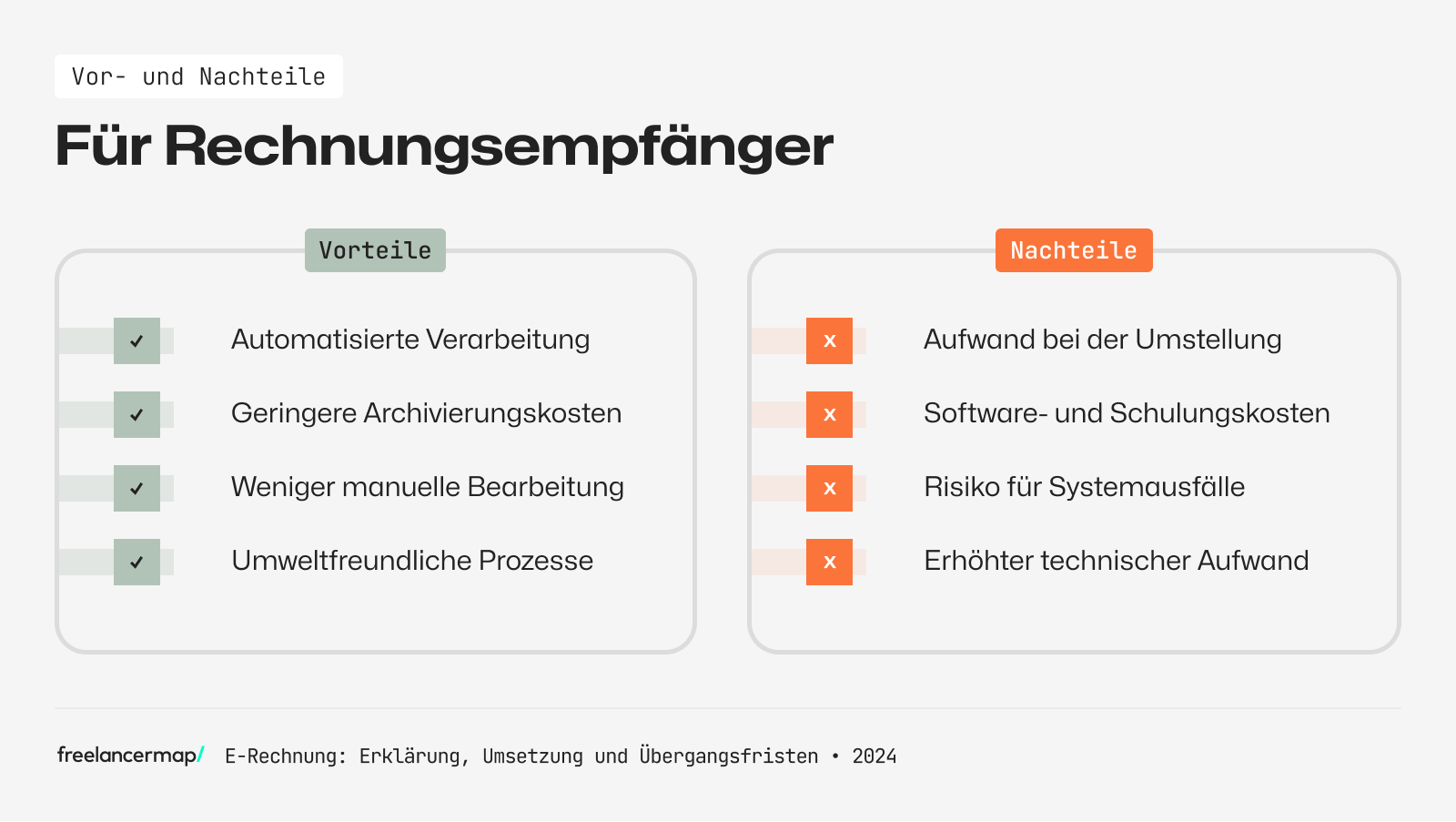

Vorteile für Rechnungsempfänger

Auch auf Kunden- bzw. Empfängerseite lassen sich einige Vorteile durch die E-Rechnung feststellen. Zum Beispiel können diese eingehende Rechnungen leichter durch automatisierte und standardisierte Prozesse verarbeiten und sparen dadurch ebenfalls Zeit ein.

Da die meisten Tools außerdem die E-Rechnungen von selbst validieren, d. h. auf Korrektheit und Vollständigkeit prüfen, entfällt das manuelle Nachprüfen und Nachrechnen. Etwa, ob der Umsatzsteuerbetrag stimmt. Weitere Vorteile sind:

- Geringere Kosten durch weniger manuelle Bearbeitung

- Umweltfreundlichere Prozesse durch geringeren Papierverbrauch

- Leichtere Archivierung durch Digitalisierung der Daten

Nachteile für Rechnungsempfänger

Nicht nur Unternehmen bzw. Freelancer müssen sich umstellen, auch Kunden müssen sich für den Empfang von E-Rechnungen vorbereiten. Hat man zum Beispiel mit einem Kunden zusammengearbeitet, der seine Rechnungen bislang ausgedruckt, manuell bearbeitet und abgeheftet hat, entstehem diese Herausforderungen bei der Umstellung auf die E-Rechnung.

Auch hier muss zunächst die passende Software mitsamt der technischen Infrastruktur geschaffen werden. Nur so kann die E-Rechnung ab 2025 rechtskonform empfangen, verarbeitet und GoBD-konform archiviert werden. Zudem müssen sich Rechnungsempfänger ebenfalls vor Cyberangriffen und technischen Problemen schützen.

Wer muss E-Rechnungen empfangen und ausstellen?

Bislang galt die E-Rechnungspflicht nur für B2G-Geschäfte, also alle Leistungen, die der Bundesregierung in Rechnung gestellt wurden (Business-to-Governance). Mit dem neuen Wachstumschancengesetz, das am 27. März 2024 beschlossen wurde, wird diese Verpflichtung ab 2025 auf alle in Deutschland ansässigen Unternehmen im Business-to-Business-Bereich (B2B) ausgeweitet.

Seit dem 1. Januar 2025 muss jedes Unternehmen E-Rechnungen empfangen können. Das bedeutet: Auch Solo-Selbstständige, etwa Freelancer bzw. Freiberufler, müssen elektronische Rechnungsformate annehmen, verarbeiten und archivieren können.

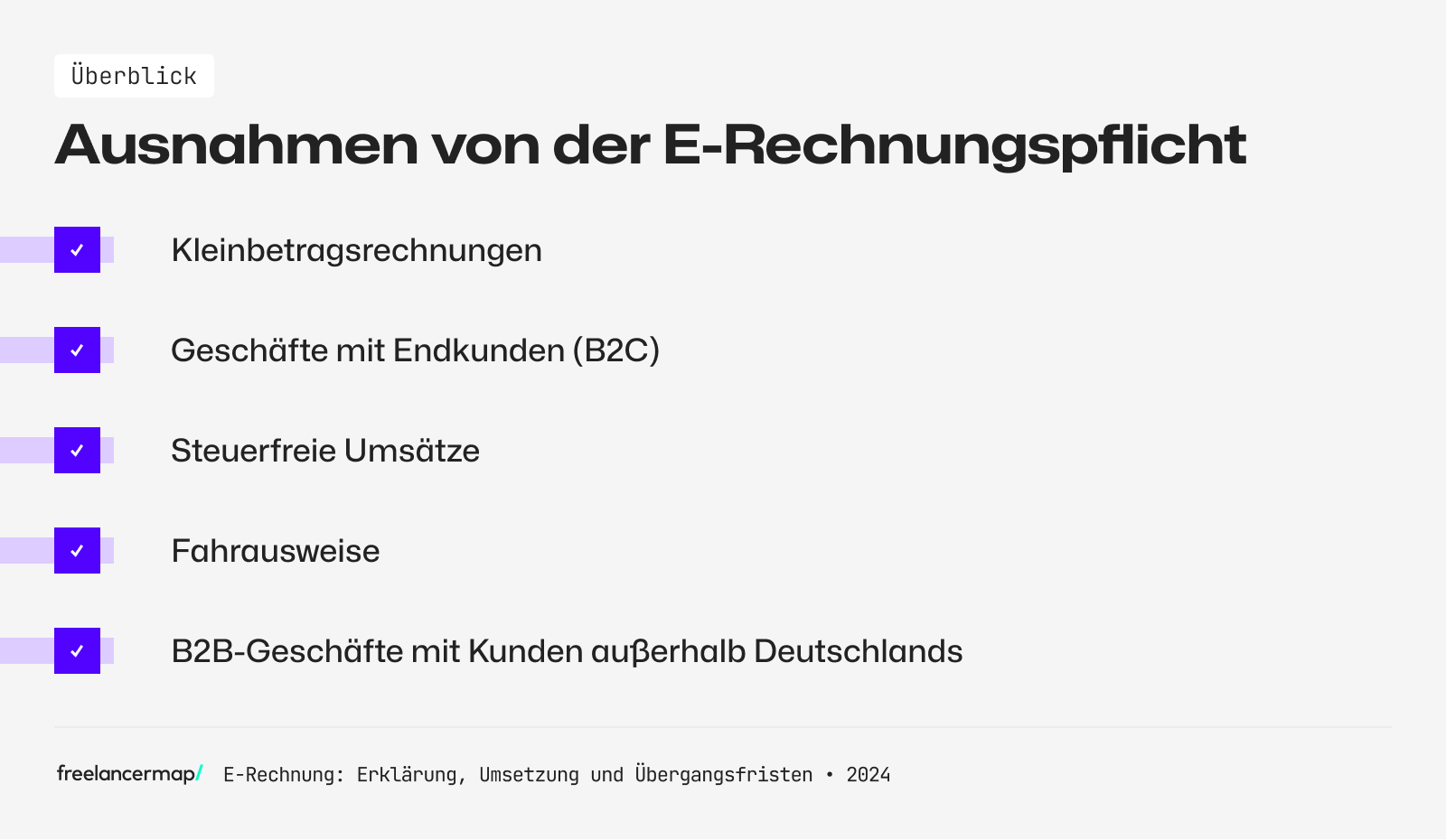

Ausnahmen von der E-Rechnungspflicht

Obwohl die E-Rechnungspflicht viele Unternehmen und die meisten Leistungen betrifft, gibt es dennoch ein paar Ausnahmen. Dazu gehören:

- Kleinunternehmer

- Kleinbetragsrechnungen bis 250 Euro

- B2C-Transaktionen (Rechnungen an Endverbraucher)

- Steuerfreie Umsätze nach § 4 UStG, z. B. Heilbehandlungen durch Ärzte oder Vermietung von Immobilien

- Fahrausweise im öffentlichen Nahverkehr

- Rechnungen an B2B-Kunden innerhalb und außerhalb der EU

In diesen Fällen dürfen Selbstständige nach wie vor Papierrechnungen erstellen oder Rechnungen im PDF-Format verschicken.

achtung

Welche Übergangsfristen gelten für wen?

Da bei vielen Organisationen von einem hohen Umstellungsaufwand ausgegangen wird, zum Beispiel, weil viele ihre Rechnungen noch nicht mit einer passenden Software erstellen, gewährt der Staat sogenannte Übergangsfristen.

Demnach können bis Ende 2026 alle Unternehmen für ihre B2B-Umsätze noch Papierrechnungen ausstellen – oder mit Einverständnis des Empfängers „sonstige“ Rechnungen im PDF-Format versenden.

Für kleine Unternehmen mit einem Vorjahresumsatz von maximal 800.000 Euro verlängert sich diese Frist sogar bis Ende 2027. Erst ab dem 1. Januar 2028 ist die E-Rechnung im inländischen B2B-Bereich für alle verpflichtend.

| Übergangsfrist | Betroffene Selbstständige und Unternehmen |

|---|---|

| Bis 31.12.2026 | Alle Unternehmen dürfen noch Papier- oder „sonstige“ Rechnungen (PDF mit Zustimmung) ausstellen |

| Ab 01.01.2027 | E-Rechnungspflicht für Unternehmen mit Vorjahresumsatz (2026) über 800.000 Euro |

| Bis 31.12.2027 | Unternehmen mit Vorjahresumsatz bis 800.000 Euro dürfen weiterhin Papier/PDF nutzen |

| Ab 01.01.2028 | E-Rechnungspflicht für alle inländischen B2B-Umsätze (außer den festen Ausnahmen wie Kleinbetragsrechnungen) |

Wie erstellt man eine E-Rechnung?

Mit der Einführung der E-Rechnung können Freelancer und andere Unternehmer Rechnungsvorlagen in Form von Word-, Exceldateien oder PDF leider nicht mehr nutzen, da diese dem neuen Standard nicht mehr entsprechen. Gemäß den gesetzlichen Vorgaben sind die folgenden Formate zulässig:

- XML-Rechnungen (XRechnung)

- ZUGFeRD

Die neuen Formate ermöglichen eine rein elektronische Erstellung, Versendung und Weiterverarbeitung von Rechnungsdaten. Nachfolgend klären wir genauer, was es mit den Formaten auf sich hat und wie Selbstständige Rechnungen mit den entsprechenden Formaten erstellen.

hinweis

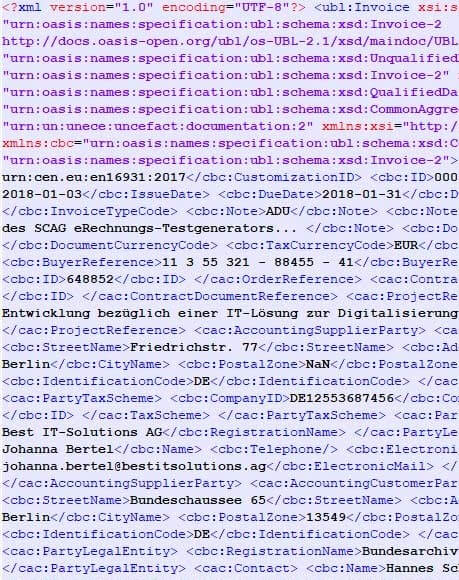

E-Rechnung im XML-Format

Elektronische Rechnungen, die im XML-Format erstellt werden, werden auch XRechnung genannt. Bei XML steht für Extensible Markup Language. Hierbei handelt es sich um ein universelles Format, das Daten strukturiert und maschinenlesbar darstellt. So können Daten leicht von Programmen extrahiert und weiterverarbeitet werden.

Vom Aussehen her ähneln XML-Dateien HTML-Dokumenten, wie man sie von Websites kennt. Ähnlich wie bei HTML werden nämlich auch sogenannte Tags (<>) eingesetzt, die die Daten umschließen und somit strukturieren. So weiß das Programm, mit dem Rechnungen weiterverarbeitet werden, welche Daten wie zuzuordnen sind.

tipp

Eine E-Rechnung im XML-Format sieht nach einem Beispiel der Bundesregierung etwa so aus:

E-Rechnung als ZUGFeRD

Die Abkürzung ZUGFeRD steht für Zentraler User Guide des Forums elektronische Rechnung Deutschland. Hierbei handelt es sich um ein hybrides Modell aus XML und PDF, wobei die XML-Dateien so in das PDF eingebettet werden, dass es sowohl Menschen als auch Maschinen problemlos verarbeiten können. Vorteile von ZUGFeRD:

- Kombination aus für Menschen lesbarer PDF und maschinenlesbarer XML-Datei

- Einfache Weiterverarbeitung der Daten

- Entspricht rechtlichem Standard

- Wird von vielen Softwares bereits heute unterstützt

Für Menschen sieht eine ZUGFeRD-Rechnung genauso aus, wie eine PDF-Datei. Allerdings können Softwares bzw. Systeme alle nötigen Daten automatisch entnehmen.

E-Rechnung erstellen

Bei der Erstellung einer E-Rechnung – egal ob XML oder ZUGFeRD – muss man strenge rechtliche Anforderungen erfüllen. Um negative Konsequenzen zu vermeiden, sollten Freelancer und andere Unternehmer auf spezialisierte Softwares zurückgreifen. Klassischerweise bieten sich hier Buchhaltungssoftwares gut an.

tipp

Der Vorteil am Softwareeinsatz ist, dass man damit nicht nur E-Rechnungen erstellen kann, sondern oft auch andere Daten und Dokumente an einem Ort digital verwahren kann. Etwa Kundendaten, gesetzeskonforme und fortlaufende Rechnungsnummern, Vor- und Umsatzsteuer und viele Informationen mehr.

Mit modernen Tools klappen die Rechnungserstellung und Datenverwaltung sogar GoBD-konform. Einige Beispiele für passende Rechnungssoftwares, die die E-Rechnung als XML oder ZUGFeRD unterstützen, sind:

- PDF24 Tools (kostenlos)

- Billomat

- FastBill

- Lexware

- SevDesk

- Sage

- DATEV Unternehmen Online

Kann man elektronische Rechnungen auch ohne Buchhaltungssoftware erstellen?

In der Theorie ist es auch möglich, XML-Rechnungen über einen Texteditor manuell zu erstellen. Wirklich empfehlenswert ist diese Vorgehensweise allerdings nicht, da man sich mit den gesetzlichen Anforderungen und dem Strukturieren von Daten mittels XML genauestens auskennen sollte.

Andernfalls können während der Buchhaltung Fehler unterlaufen, die im schlimmsten Fall dazu führen, dass der Geschäftspartner die Rechnung nicht anerkennt, sie nicht empfangen kann oder sie kein rechtsgültiges Dokument darstellt.

Wie und wie lange muss man E-Rechnungen aufbewahren?

Genau wie alle bisherigen Rechnungen ist bei E-Rechnungen auf die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ – kurz GoBD – zu achten. Das bedeutet, dass man im Ungang mit E-Rechnungen auf folgende Punkte achten muss:

- E-Rechnungen müssen im Originalformat (z. B. XML oder ZUGFeRD) aufbewahrt werden

- Elektronische Rechnungen müssen für eine Dauer von 10 Jahren aufbewahrt werden

- Wichtig ist, dass die Speicherung revisionssicher erfolgt (Schutz vor Datenverlust, Manipulation und Verlust der Lesbarkeit)