Kleinbetragsrechnung für Freiberufler – Vorlage & Muster

Auch bei kleinen Summen müssen Rechnungen ausgestellt werden. Beträgt die Rechnungssumme höchstens 250 Euro, müssen Freelancer weniger Angaben machen als bei regulären Rechnungen. Wie genau eine Kleinbetragsrechnung aussehen muss und welche Angaben zwingend nötig sind, erklärt dieser Artikel. Außerdem bieten wir eine kostenlose Kleinbetragsrechnung-Vorlage mit allen Pflichtangaben.

Was genau ist eine Kleinbetragsrechnung?

Eine Rechnung ist eine Kleinbetragsrechnung, wenn der Rechnungsbetrag nicht mehr als 250 Euro ausmacht. Gemeint ist damit der Brutto-Rechnungsbetrag, also inklusive Umsatzsteuer. Dieser Rechnungstyp wird neben Kleinbetragsrechnung auch Kleinbetrag-Rechnung genannt.

Pflichtangaben der Kleinbetragsrechnung

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Wie eine Kleinbetragsrechnung auszusehen hat, regelt § 33 der Umsatzsteuer-Durchführungsverordnung (UStDV). Bei Rechnungen über kleine Beträge sind die formalen umsatzsteuerlichen Vorschriften gelockert. Dementsprechend muss eine Kleinbetragsrechnung weniger Angaben enthalten als eine herkömmliche Rechnung.

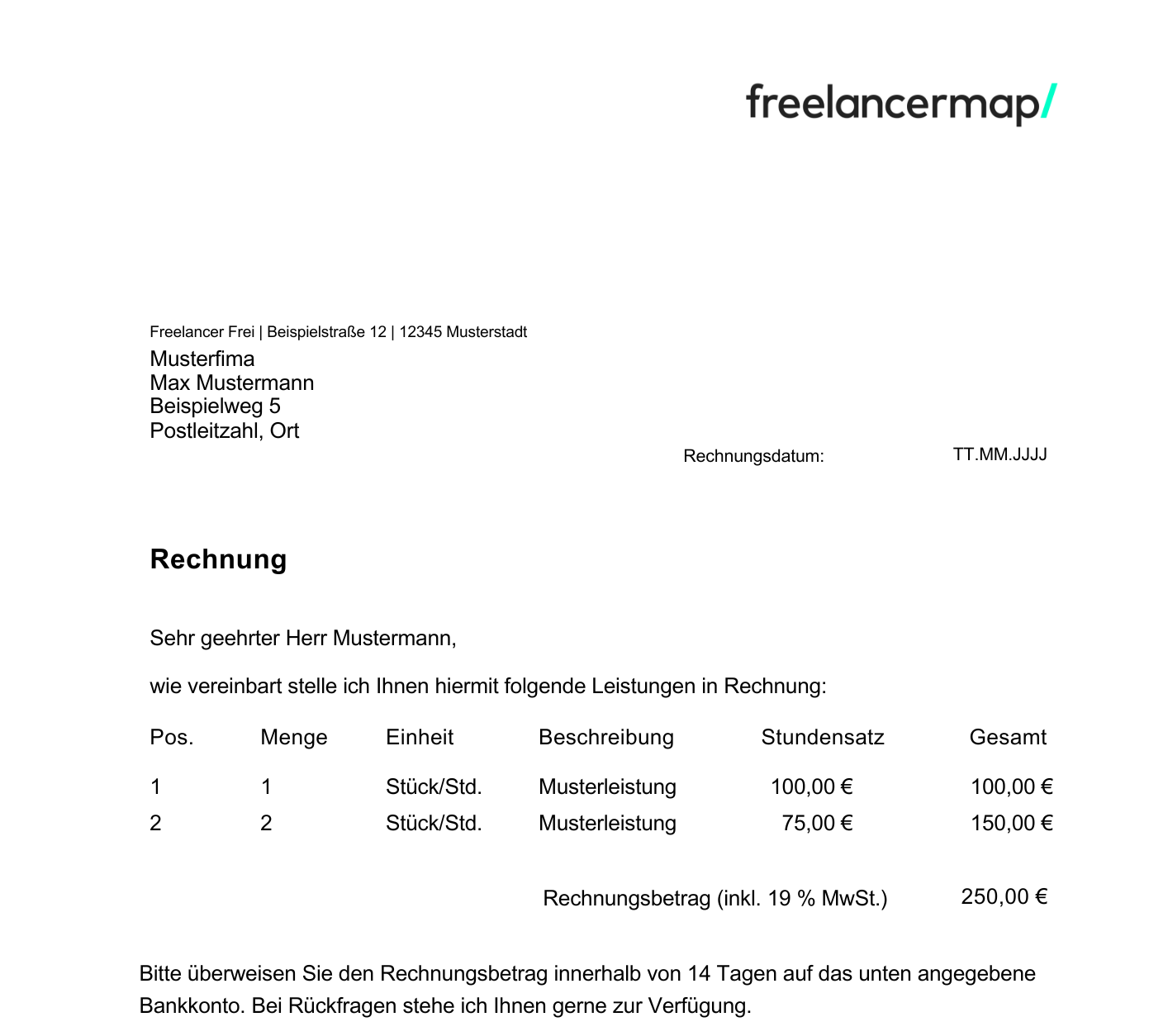

Auf einer Kleinbetragsrechnung müssen folgende Angaben stehen, damit sie rechtlich ordnungsgemäß ist:

- Name und Anschrift des Rechnungserstellers

- Rechnungsdatum

- Menge und Art der Leistung

- Brutto-Rechnungsbetrag

- Steuersatz (7 % bzw. 19 %)

- ggf. Hinweis auf Steuerbefreiung nach § 19 UStG

Vorlage Kleinbetragsrechnung

- Jetzt kostenlos registrieren und Gratis-Vorlage downloaden

- Bereits registriert? Hier Gratis-Vorlage downloaden

Was muss nicht in der Kleinbetrag-Rechnung stehen?

Anders als bei einer regulären Rechnung oder der Kleinunternehmerrechnung sind Angaben über den Leistungsempfänger nicht notwendig. Die Steuernummer oder Umsatzsteuer-Identifikationsnummer ist ebenfalls nicht erforderlich, ebenso wenig eine fortlaufende Rechnungsnummer und der Zeitpunkt der Leistungserbringung.

tipp

Wer darf Kleinbetragsrechnungen erstellen?

Im Grunde darf jeder die vereinfachte Rechnungsform nutzen – zumindest, solange der Gesamtrechnungsbetrag einen Wert von insgesamt 250 Euro inklusive Umsatzsteuer nicht übersteigt. Da Kleinunternehmer keine Umsatzsteuer ausweisen, müssen sie in der Kleinbetrag-Rechnung einen zusätzlichen Vermerk aufnehmen. Etwa:

„Bitte beachten Sie, dass nach § 19 UStG keine Umsatzsteuer ausgewiesen wird.“

Gibt es Ausnahmen?

Nicht jede Leistung, die bis zu 250 Euro brutto beträgt, darf in Form einer Kleinbetragsrechnung ausgestellt werden. Typische Ausnahmen sind laut Umsatzsteuer-Durchführungsverordnung:

- Rechnungen für innergemeinschaftliche Lieferungen (§ 6a UStG)

- Exportgeschäfte außerhalb der EU

- Reverse-Charge-Verfahren (§ 13 b UStG)

Besondere Vorsicht gilt zudem bei Rechnungen, die man gegenüber vorsteuerabzugsberechtigten Empfängern ausstellt. Damit diese vom Vorsteuerabzug Gebrauch machen können, muss in der Rechnung die Umsatzsteuer gesondert ausgewiesen werden. Wie das aussehen muss, erklären wir in unserem Blogartikel zu den Pflichtangaben der Rechnung.

Wie lange muss eine Kleinbetragsrechnung aufbewahrt werden?

Egal ob 200 Euro oder 2.000 Euro abgerechnet werden – für jedes Rechnungsdokument gilt dieselbe Aufbewahrungsfrist von zehn Jahren. Zudem müssen auch kleinere Rechnungen den GoBD-Anforderungen (Grundsätze der ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form) gerecht werden. Das bedeutet, dass steuerrelevante Dokumente

- nachvollziehbar,

- vollständig und richtig,

- zeitgerecht,

- geordnet und

- unveränderlich aufbewahrt werden müssen.

Diese Vorgaben setzen voraus, dass sich Freelancer über kurz oder lang mit einer übersichtlichen Buchhaltungssoftware auseinandersetzen müssen. Ein weiteres gutes Argument dafür ist die kommende Pflicht zur E-Rechnung.

Fazit

Die Kleinbetragsrechnung muss zu einhundert Prozent stimmen, sie muss also die richtigen Angaben ausweisen. Wird nicht darauf geachtet oder fehlt ein Posten, kann sogar von versuchter Steuerhinterziehung gesprochen werden. Diese Art der Rechnungsstellung wurde eingeführt, um Mehraufwand bei geringeren Umsätzen zu vermeiden.