Reverse Charge Rechnung: Verfahren, Anwendungsfälle und kostenloses Muster

Sobald Freelancer mit Kunden aus dem (EU-)Ausland zusammenarbeiten, greift in gewissen Fällen das Reverse Charge Verfahren. Doch wie ist eine Reverse Charge Rechnung aufgebaut und was ist das überhaupt? Wir gehen dem Ganzen auf den Grund und liefern am Ende des Beitrags eine kostenlose Reverse Charge Vorlage zum Download als Word, PDF und ODT.

Was ist das Reverse Charge Verfahren?

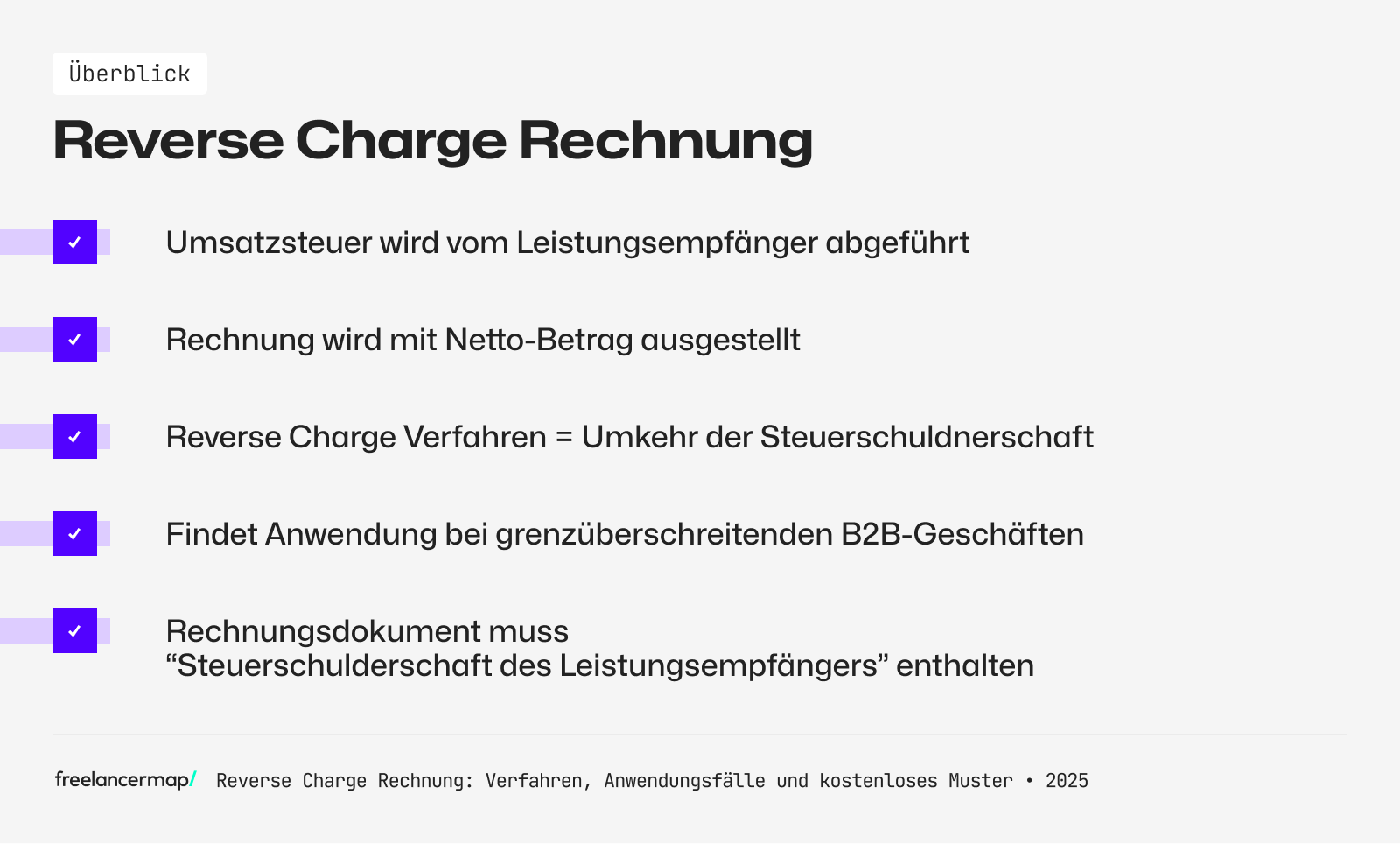

Beim Reverse Charge Verfahren (RCV) kommt es zur sogenannten Umkehr der Steuerschuldnerschaft. Hierbei wird die Umsatzsteuer der Lieferung oder Leistung nicht an den Leistenden, sondern direkt an das Finanzamt gezahlt.

Das erklärt auch schon der Name: „Reverse Charge“ lässt sich zu „Umkehrung der Berechnung“ übersetzen. Auch im deutschsprachigen Raum gibt es Synonyme für diesen Begriff, wie zum Beispiel „Schuldnerumkehr“ oder „Verlagerung der Steuerschuld“.

Bei einer üblichen Rechnung stellt der Leistungserbringer, in dem Fall der Freelancer, eine Rechnung, weist darin die Umsatzsteuer aus und führt die Steuer an das Finanzamt ab. Daraufhin bezahlt der Leistungsempfänger (Auftraggeber) die Rechnung und macht die Vorsteuer geltend, wenn er dazu berechtigt ist. Im Fall einer Reverse Charge Rechnung kommt es aber zur Umkehr der Steuerschuldnerschaft.

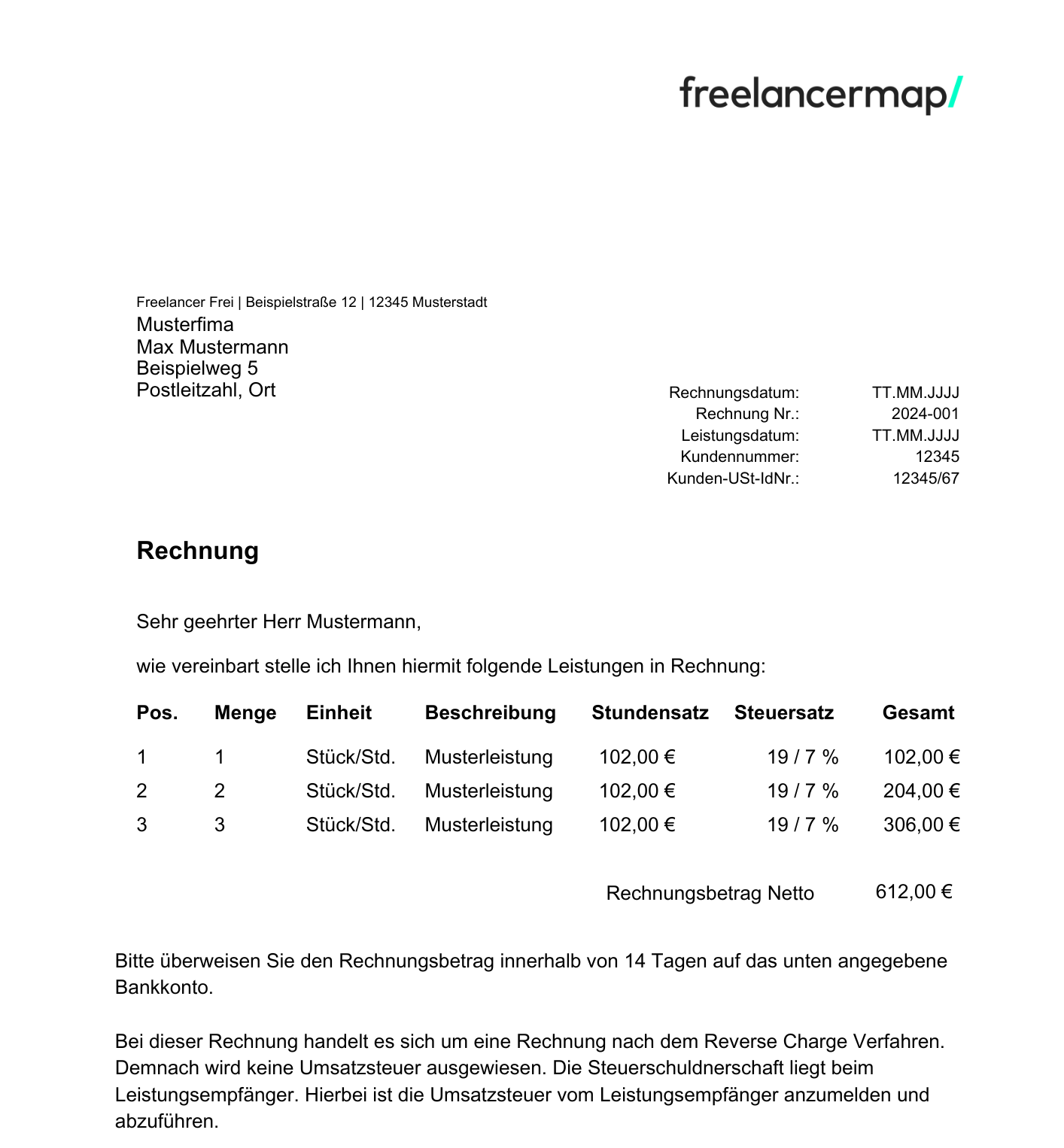

Somit muss der Leistungsempfänger die Umsatzsteuer an das Finanzamt abführen. Jedoch kann er – wenn er dazu berechtigt ist – die Vorsteuer geltend machen. Dadurch fallen Umsatz- und Vorsteuer zusammen und gleichen sich aus. Weil der Leistungserbringer keine Steuer ausweist und auch keine Umsatzsteuer abführt, beinhaltet die Reverse Charge Rechnung den Nettobetrag.

Wann muss man eine Reverse Charge Rechnung ausstellen?

Der häufigste Fall, bei denen eine Reverse Charge Rechnung zum Einsatz kommt, ist bei Rechnungen an Kunden im EU-Ausland. Dabei handelt es sich um grenzüberschreitende B2B-Geschäfte. Aber auch Drittlandgeschäfte können mit einer RCV abgewickelt werden. Laut § 13b UStG fallen folgende Arbeitsbereiche darunter:

- Grenzüberschreitende Dienstleistungen innerhalb der EU

- Warenlieferungen mit Montage

- Bauleistungen im Inland

- Lieferung von Mobilfunkgeräten, Tablets, Laptops, etc.

- Lieferung von Gas und Elektrizität

- Handel mit Emissionszertifikaten

Voraussetzungen für das Reverse Charge Verfahren

Wie schon erwähnt, ist das Reverse Charge Verfahren dann anzuwenden, wenn ein im Inland steuerbarer Umsatz von einem Unternehmen an ein anderes Unternehmen im EU-Ausland ausgeführt wird. Genauer gesagt bei grenzüberschreitenden B2B-Geschäften jeglicher Art. Zum Beispiel dann, wenn ein IT-Freelancer in Deutschland seine Leistungen für einen Kunden aus Dänemark in Rechnung stellen möchte.

Voraussetzungen im Überblick:

- Leistungsempfänger muss Unternehmer sein (B2B-Verkehr)

- Leistender Unternehmer hat keinen Sitz im Land des Empfängers

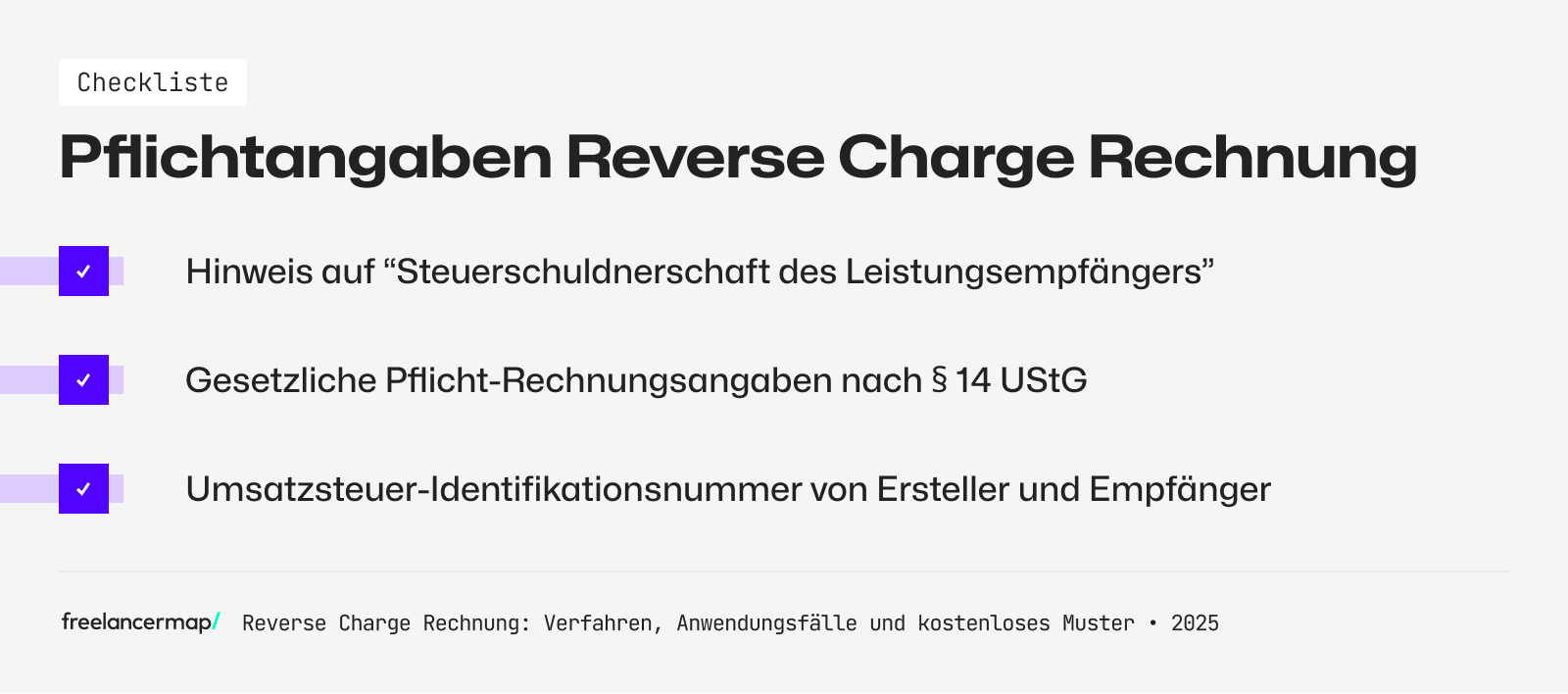

- Reverse Charge Rechnung muss Anforderungen einer Rechnung nach § 14 UStG enthalten

- Bei der auszustellenden Rechnung darf es sich nicht um eine Gutschrift handeln

Pflichtangaben einer Reverse Charge Rechnung

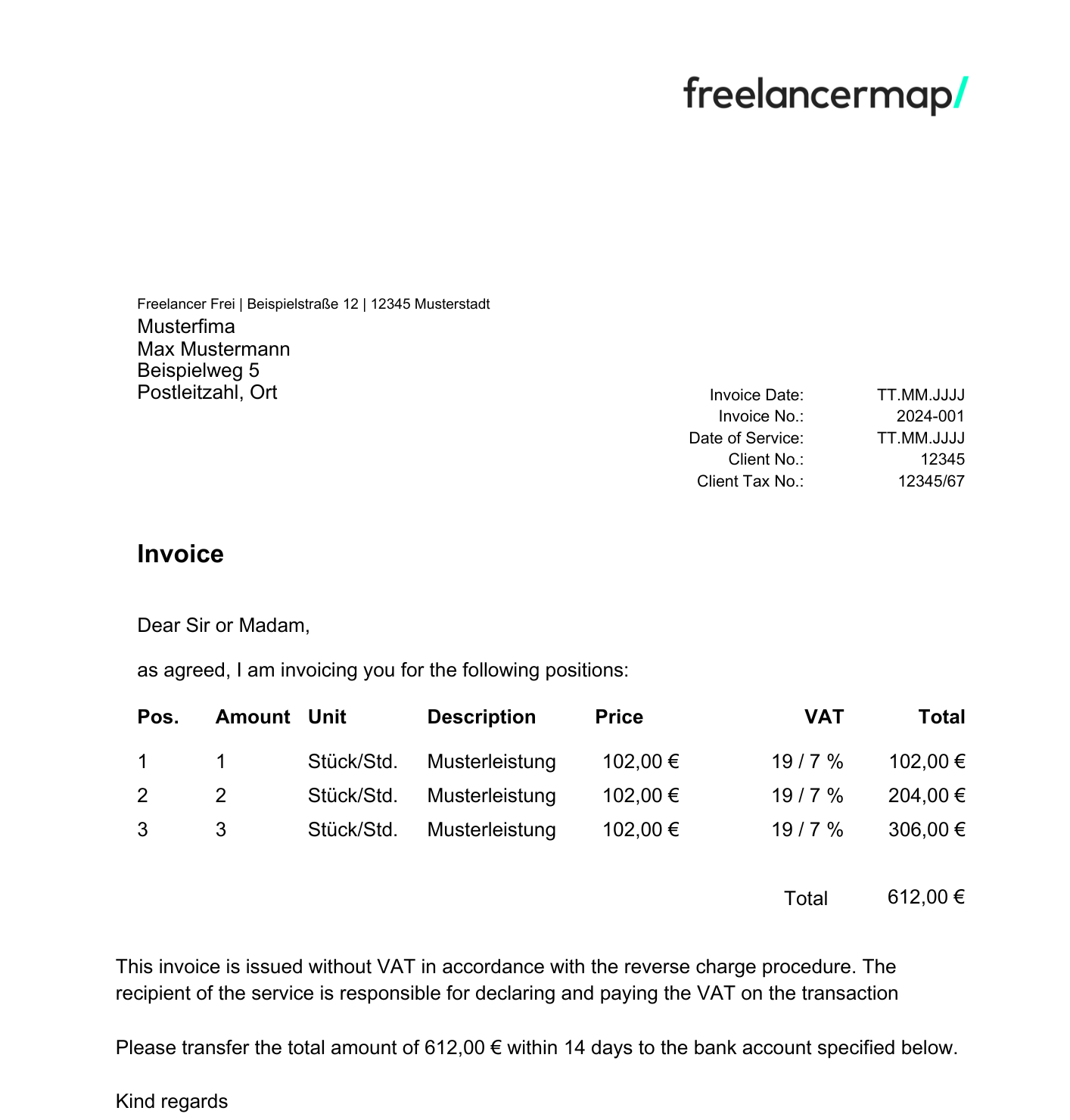

Die Pflichtangaben gelten für alle Arten von Rechnungen, bis auf wenige Ausnahmen (z. B. Kleinbetragsrechnung). Deshalb muss auch eine Reverse Charge Rechnung alle notwendigen Pflichtangaben beinhalten, um als ordentliche Rechnung vom Finanzamt akzeptiert zu werden. Wichtig hierbei ist aber die Angabe, dass das Reverse-Charge-Verfahren angewandt wird, um die fehlende Umsatzsteuer zu erklären.

Außerdem muss die Reverse Charge Rechnung sowohl die Umsatzsteuer-Identifikationsnummer des Leistungsempfängers als auch die des Leistungserbringers enthalten.

Formulierung beachten

Bei dieser Rechnungsart schuldet nicht der leistende Unternehmer, sondern der Leistungsempfänger die Umsatzsteuer. Deshalb sollte eine Reverse Charge Rechnung so gestellt werden, dass darin auf die Steuerschuldnerschaft des Leistungsempfängers hingewiesen wird. In der Vergangenheit waren mehrere Formulierungen möglich – das hat sich allerdings ab dem 30.06.2013 geändert.

Es ist zwingend notwendig, dass die Angabe „Steuerschuldnerschaft des Leistungsempfängers“ Inhalt der Reverse Charge Rechnung ist. Diese Angabe wird auch in anderen Amtssprachen vom Finanzamt akzeptiert, wenn sie in Art. 226 Nr. 11a der Mehrwertsteuer-Richtlinie (kurz: MwStSystRL) aufgeführt wird. Ein Beispiel hierfür ist „Reverse Charge“.

Reverse Charge Rechnung Deutsch- kostenloses Muster und Vorlage zum Download

Reverse Charge Rechnung Englisch – Kostenloses Muster und Vorlage zum Download

Da Freiberufler und Selbstständige die Reverse Charge Rechnung in internationalen Geschäften verwenden, sollte darauf geachtet werden, dass Kunden diese auch verstehen. Es lohnt sich deshalb, auch die englische Vorlage herunterzuladen und zu verwenden: