Gutschrift: Vorlage und Erklärung

filters:quality(80)/blog/dach/amina-atar-4mEyvORkbN0-unsplash-1024x683.jpg)

Jedes Geschäft, das Unternehmer tätigen, endet mit einer Rechnung und dient später auch als Nachweis für das Finanzamt. Normalerweise stellen Freelancer und Freiberufler ihre Leistungen in einer Rechnung dar und übermitteln diese an den Leistungsempfänger. Doch: geht das auch andersrum? Die Gutschrift ermöglicht, dass Leistungsempfänger Rechnungen an die Leistungserbringer – also an Freelancer – stellen. Wie das geht, klären wir in diesem Artikel.

Was ist eine Gutschrift?

Der Begriff „Gutschrift“ hat umgangssprachlich gleich drei Bedeutungen:

- Gutschrift auf dem Bankkonto (Bankgutschrift)

- Teil- oder Komplettkorrektur einer Rechnung (Stornorechnung oder Rechnungskorrektur)

- Umgekehrte Rechnung nach § 14 UstG: Abrechnungsgutschrift

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

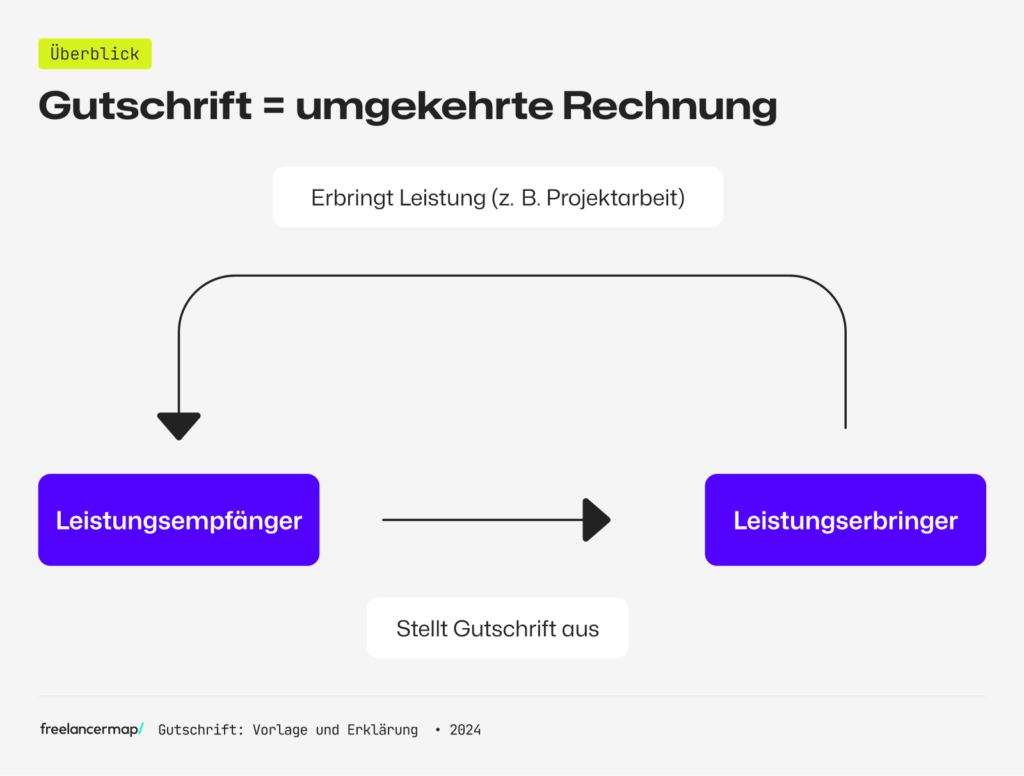

Die Abrechnungsgutschrift stellt eine besondere Form der Rechnung dar. Hierbei stellt nämlich nicht der Leistungserbringer (etwa der Auftragnehmer) dem Leistungsempfänger (Auftraggeber) eine Rechnung, sondern andersherum. Daher bezeichnet man die Abrechnungsgutschrift auch als umgekehrte Rechnung.

Beispiel: Ein Projektleiter hat mit einem Freelancer vereinbart, dass die erbrachten Leistungen in Form einer Gutschrift verrechnet werden. Der Freelancer muss dem Projektleiter also keine Rechnung stellen. Stattdessen stellt der Projektleiter dem Freelancer eine Gutschrift für die erbrachten Leistungen aus.

Der Unterschied zwischen einer Rechnung und einer Gutschrift liegt also darin, wer das Schreiben ausstellt: Die Gutschrift ist eine Rechnung, die durch den Leistungsempfänger ausgestellt wird. Die Rechnung hingegen wird vom Leistungserbringer ausgestellt.

Die Abrechnungsgutschrift

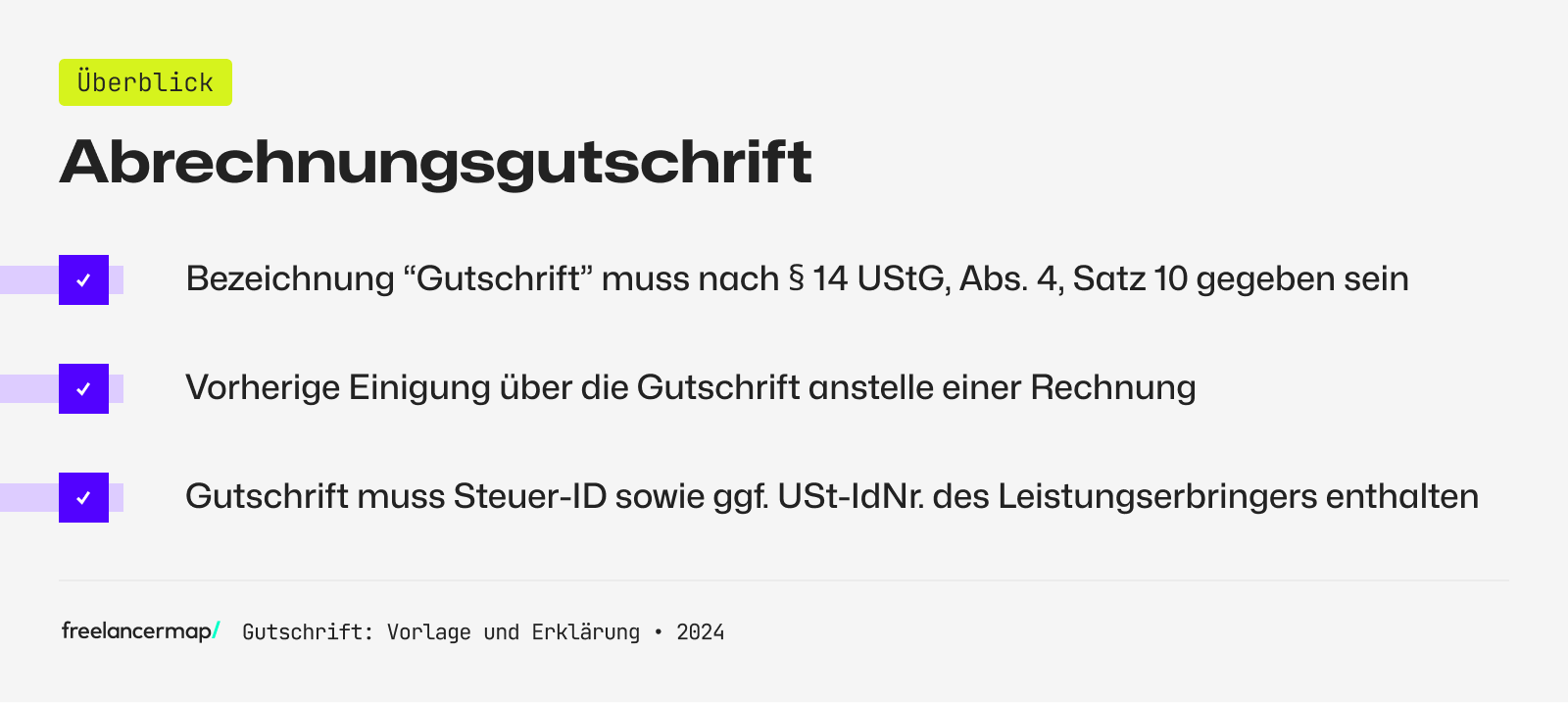

Die Gutschrift ist laut § 14 UStG eine umgekehrte Rechnung, denn der Rechnungsempfänger stellt dem Rechnungssteller für seine Lieferung und Leistung eine Rechnung aus. Deshalb wird hier von einer Abrechnungsgutschrift gesprochen. Dies ist beispielsweise bei Provisionsgeschäften der Fall und auch bei Freelancern und Freiberuflern ist diese Vorgehensweise üblich.

Es ist außerdem wichtig, dass sich Leistungsempfänger und -erbringer vorher auf das Gutschriftverfahren einigen. Erst dann wird die Gutschrift mit einer Rechnung rechtlich gleichgesetzt. Freiberufler und Selbstständige dürfen also nicht willkürlich Gutschriften ausstellen. Ebenso sind Freelancer nicht dazu verpflichtet, eine Gutschrift zu akzeptieren. Der Freelancer muss dem Gutschriftaussteller (Auftraggeber) die Steuer-ID und bei Geschäften im EU-Ausland die Umsatzsteuer-ID ausdrücklich mitteilen.

Beachte: Das Rechnungsdokument muss ausdrücklich „Gutschrift“ beinhalten. Ansonsten besteht die Gefahr, dass kein Vorsteuerabzug mehr möglich ist.

Die Stornorechnung

Wie bereits erwähnt sprechen einige auch von einer Stornorechnung, Rechnungskorrektur oder Korrekturrechnung, wenn sie eine Gutschrift meinen. Darunter wird eine Teil- oder Komplettkorrektur der vorher gestellten Rechnung verstanden. Dies führt am Ende zu einer Stornierung der eigentlichen Rechnung.

Die Bankgutschrift

Die dritte mögliche Variante ist die Bankgutschrift. Hierbei handelt es sich um die Summe aller Zahlungseingänge auf dem Bankkonto. Bei dieser Art von Gutschrift erhält der Bankkunde einen Anspruch gegenüber seiner Bank auf Auszahlung des vereinbarten Betrages.

Vorteile eines Gutschriftverfahrens

Geschäftspartner sparen sich durch Gutschriftverfahren viel Zeit ein, wenn sie sich vorher für diesen Weg der Abrechnung entscheiden. Vor allem für Freelancer ist dies attraktiv. Wenn dieser z. B. ein Projekt eines Großunternehmens annimmt und sich beide Parteien für das Gutschriftsverfahren aussprechen, so entstehen für beide Seiten Vorteile.

Das Unternehmen muss dann nämlich nicht alle Rechnungsvorgänge einzeln berücksichtigen. Die Rechnungserstellung – in dem Fall von Gutschriften – geht also schneller und effektiver und mit weniger administrativen Aufwand für den Freelancer.

| Vorteile Gutschrift für Freelancer | Vorteile Gutschrift für Unternehmen |

|---|---|

| – Geringerer administrativer Aufwand | – Geringerer administrativer Aufwand |

| – Schnellere Bezahlung | – Zeitsparendere Buchhaltung |

Das ist vor allem der Fall, wenn der Freiberufler Leistungen für Dritte erbringt. Diese kann er – nachdem er sich die Leistungen quittieren lässt – einfach an das Unternehmen weiterleiten. Aufgrund dieser Leistungsquittung kann dann eine entsprechende Gutschrift erstellt werden und der Freelancer wird in der Regel schneller bezahlt.

Beispiel: Freelancer und Gutschriften

Lässt sich ein Freelancer auf ein Projektanbieter ein und lässt sich nach Stunden zahlen, so bietet sich das Gutschriftverfahren an. Hierfür legen beide Parteien vorher fest, dass der Projektanbieter – z. B. der Projektleiter eines Unternehmens – die Rechnungslast trägt. Der Projektleiter erstellt daraufhin in vereinbarten Zeitzyklen Gutschriften, welche der Freelancer annimmt. Denn die Gutschrift wird erst wirksam, wenn sie den Leistungserbringer – also den Freelancer – erreicht und dieser nicht widerspricht (§ 14 Abs. 2 Satz 4 UStG). Somit ersetzt sie die klassische Rechnung und wird vom Finanzamt als Beleg akzeptiert.

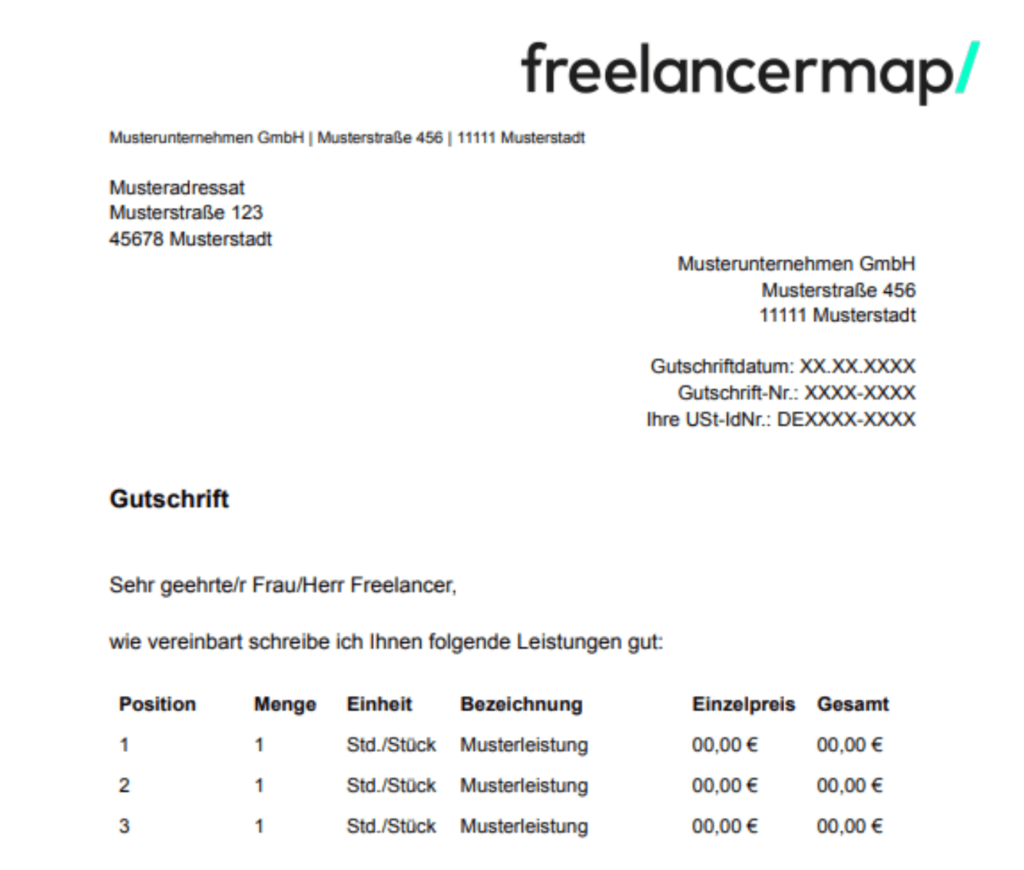

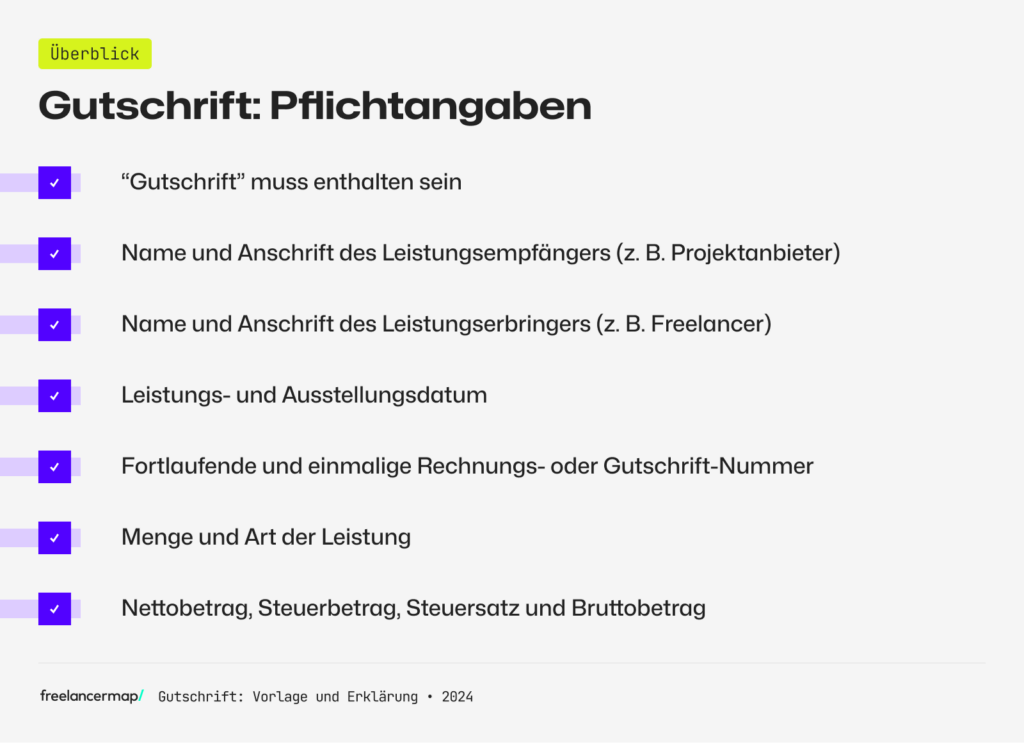

Pflichtangaben bei Gutschriften

Rechtlich gesehen sind Gutschriften einer Rechnung gleichgestellt. Deshalb gelten (fast) dieselben Pflichtangaben nach § 14 Abs. 4 UStG, die Freiberufler einhalten müssen.

- Angabe „Gutschrift“

- Name und Anschrift des Leistungsempfängers

- Name und Anschrift des Leistungserbringers

- Ausstellungsdatum

- Steuernummer und Umsatzsteuer-Identifikationsnummer des Leistungserbringers

- Rechnungsnummer zur Identifizierung (einmalig und fortlaufend)

- Bezeichnung und Gegenstand der Leistung

- Zeitpunkt der Lieferung oder Leistung oder der Vereinnahmung des Entgelts oder eines Teils des Entgelts

- Nettobetrag, Steuerbetrag, Steuersatz und Bruttobetrag

Beachte: Bei einer Gutschrift müssen die Leistungsempfänger (Auftraggeber) darauf achten, dass sie nicht ihre eigene Steuer-ID und USt-IdNr. auf der Abrechnungsgutschrift angeben, sondern die des Leistungserbringers, also des Freelancers oder Freiberuflers. Ansonsten kann der Vorsteuerabzug nicht geltend gemacht werden und weder das Unternehmen noch der Freiberufler profitieren vom Gutschriftverfahren.

Kostenlose Vorlage zum Download