Kleinunternehmerregelung für Freiberufler: Grenzen & Voraussetzungen

Die Kleinunternehmerregelung hilft Gründern mit geringem Umsatz, sich bürokratischen Aufwand zu ersparen und die Steuererklärung zu erleichtern. Doch nicht für jeden Gründer lohnt sich diese gesonderte Steuerregelung. Was Freiberufler ab 2025 beachten müssen, haben wir in diesem Beitrag zusammengefasst.

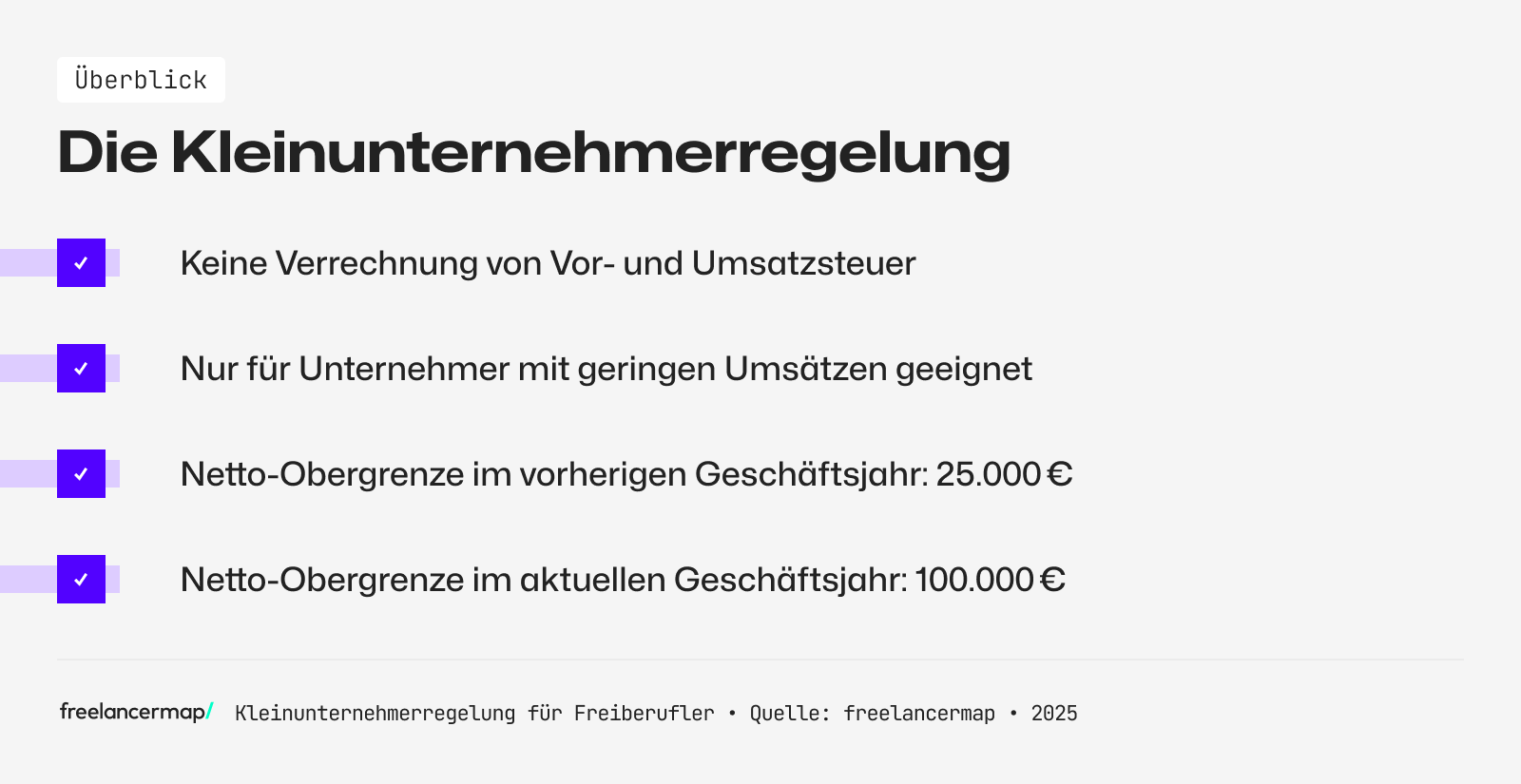

Das Wichtigste in Kürze

- Die Kleinunternehmerregelung (KUR) gilt für Selbstständige und Unternehmen mit geringem Umsatz.

- Durch die KUR entfällt die Umsatzsteuer.

- Die Regelung greift bei einem Umsatz von 25.000 Euro im Vorjahr und 100.000 Euro im aktuellen Jahr.

- Unternehmer und Selbstständige können sich frei entscheiden, ob sie die Kleinunternehmerreglung beanspruchen.

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung beschreibt eine Vereinfachungsregelung des Umsatzsteuerrechts, das für kleine Unternehmen und Selbstständige mit geringem Umsatz gilt.

Selbstständige, die diese Regelung in Anspruch nehmen, können sich die Umsatzsteuer-Voranmeldung ersparen, da ein sogenannter Kleinunternehmer diese nicht ausweisen muss und demnach keine Abführung der Umsatzsteuer an das Finanzamt anfällt.

Dadurch entfällt jedoch auch der Vorteil, die ausgewiesene Umsatzsteuer in Form der Vorsteuer vom Finanzamt zurückzufordern.

hinweis

Wer kann die Kleinunternehmerregelung in Anspruch nehmen?

Ein Kleinunternehmer definiert sich durch seinen Umsatz und muss nach §19 Umsatzsteuergesetz außerdem folgende Punkte erfüllen:

- Im Vorjahr darf der Umsatz die Grenze von 25.000 Euro netto nicht überschreiten. Bei Neugründung zählt im Startjahr nur die 25.000 Euro Schwelle.

- Der voraussichtliche Umsatz des aktuellen Geschäftsjahrs darf maximal 100.000 Euro netto betragen

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Treffen beide Punkte zu, kann ein Unternehmer von der Kleinunternehmerregelung Gebrauch machen. Dank §19 Abs. 2 UStG hat jeder Kleinunternehmer das Wahlrecht zwischen der Kleinunternehmerregelung und der Regelbesteuerung.

Dementsprechend kann sich ein Unternehmer wieder dazu entscheiden, die Umsatzsteuerbefreiung nicht mehr in Anspruch zu nehmen. Der Antrag ist jedoch nur zum Anfang eines Kalenderjahres möglich und gilt für einen Gesamtzeitraum von fünf Jahren. Erst nach Ablauf der fünf Jahre ist der erneute Wechsel zur Kleinunternehmerregelung möglich.

Wie kann die Kleinunternehmerregelung angemeldet werden?

Innerhalb der oben genannten Grenzen gilt zunächst jeder Unternehmer als Kleinunternehmer. Jedoch hat dabei jeder das Wahlrecht zwischen der normalen Regelbesteuerung und der Kleinunternehmerregelung.

Im Rahmen eines Fragebogens zur steuerlichen Erfassung, den jeder Unternehmer bei der Aufnahme der gewerblichen Tätigkeit ausfüllen muss, wird erfragt, welche Besteuerung er in Anspruch nehmen will. Die Anmeldung erfolgt recht einfach online über Mein ELSTER.

Falls ein Kleinunternehmer die Regelung zu einem späteren Zeitpunkt erst in Anspruch nehmen möchte, reicht ein formloses Schreiben für das Finanzamt. In diesem muss lediglich der Wunsch nach dem Besteuerungswechsel geäußert werden.

hinweis

Was muss ein Kleinunternehmer bei der Steuererklärung beachten?

Der Kleinunternehmer muss keine monatliche Umsatzsteuervoranmeldung erstellen, da er weder die Umsatzsteuer in einer Rechnung ausweisen noch die Vorsteuer gegenüber dem Finanzamt geltend machen darf.

Um dennoch einen Nachweis für das Finanzamt zu erbringen, ist der Kleinunternehmer dazu verpflichtet, im Rahmen seiner Gewinnermittlung eine Umsatzsteuererklärung abzugeben. Diese enthält Angaben zur Höhe seiner erzielten Umsätze. Auf deren Grundlage kann das Finanzamt prüfen, ob die Voraussetzungen für die Kleinunternehmerregelung erfüllt werden.

Außerdem sind bis zum 31.07. eines jeden Kalenderjahres die Einkommenssteuererklärung und die Einnahme-Überschuss-Rechnung (kurz EÜR) beim Finanzamt abzugeben.

Welche Vor- und Nachteile hat die Kleinunternehmerregelung?

| Vorteile | Nachteile |

| + Erleichtert die Buchhaltung | – Vorsteuer kann nicht auf Ausgaben geltend gemacht werden |

| + Umsatzsteuervoranmeldung fällt weg | – Einschränkung durch die Obergrenze von 25.000 Euro bzw. 100.000 Euro |

| + Preisvorteil bei Privatkunden durch Wegfall der Umsatzsteuer → Wettbewerbsvorteil |

Die Kleinunternehmerregelung eignet sich nicht für jedes Geschäftsmodell, weswegen die Vor- und Nachteile subjektiv sein können.

Für wen lohnt sich diese Regelung?

Die Regelung lohnt sich, wenn

- Unternehmer mit ihrem Geschäftsmodell hauptsächlich Privatkunden ansprechen. Sie können ihr Produkt oder ihre Dienstleistung zu einem günstigeren Preis anbieten, da keine Umsatzsteuer anfällt.

- Unternehmer einen geringen Wareneinsatz und geringe Ausgaben haben (kein Firmenwagen, keine Geschäftsausstattung, etc.), da die an den Verkäufer der Waren gezahlte Umsatzsteuer nicht vom Finanzamt zurückgeholt werden kann. Betriebsmittel werden somit teurer für Unternehmer, für die die Kleinunternehmerregelung gilt.

- Unternehmer, die nebenberuflich in die Selbstständigkeit starten wollen.

Die Regelung lohnt sich nicht, wenn

- Unternehmer hauptsächlich mit Geschäftskunden arbeiten. Denn Produkte und Dienstleistungen sind für Geschäftskunden umsatzsteuerpflichtig. Bei der Kleinunternehmerregelung haben die Kunden nicht die Möglichkeit, sich die Umsatzsteuer vom Finanzamt erstatten zu lassen.

- Unternehmer hohe Geschäftsausgaben in Form von Investitionen und Warenanschaffung haben.

Wie sieht die Rechnung eines Kleinunternehmers aus?

Im Gegensatz zum „normalen“ Unternehmer, darf der Kleinunternehmer weder den anzuwendenden Steuersatz noch entsprechende Steuerbeträge auf seinen Rechnungen ausweisen.

Außerdem ist der Unternehmer verpflichtet, die Kleinunternehmerregelung in einer selbst gewählten Form auf der Rechnung anzugeben. Falls er dies nicht tut, droht Ärger mit dem Finanzamt und es kann zu Verzögerungen bei Zahlungen von Kunden kommen.

Ansonsten gleichen die gesetzlich vorgeschriebenen Pflichtangaben einer Kleinunternehmer-Rechnung denen anderer Unternehmer.

Hier findest du kostenlose Vorlagen für eine Kleinunternehmerrechnung.

Was passiert beim Überschreiten der Obergrenze?

Sobald der Unternehmer die Umsatzgrenze überschreitet, fällt der Kleinunternehmer-Status weg. Problematischer ist es, wenn sich bei der Steuererklärung für das Vorjahr herausstellt, dass der umsatzsteuerpflichtige Umsatz die Grenze von 25.000 Euro überschritten hat.

Dann wird der Kleinunternehmer-Status rückwirkend aberkannt, der Unternehmer muss die Rechnungen neu erstellen und im Zweifel muss er die Umsatzsteuer aus eigener Tasche bezahlen.

Wird dagegen im laufenden Jahr die 100.000 Euro Grenze überschritten, entfällt die Befreiung erst ab dem Umsatz, der die Grenze reißt; frühere Umsätze im Jahr bleiben steuerfrei.

Das sind die Stolpersteine der neuen Kleinunternehmerregelung

Seit dem Inkrafttreten der großen Steuerreform zum 01.01.2025 nach § 19 UStG profitieren Kleinunternehmer zwar von höheren Grenzen – das allerdings nicht immer mit positiven Folgen.

Denn: Im Gegensatz zu früher gibt es keine Puffer mehr. Das bedeutet, dass schon ein Kleinstbetrag über dieser Grenze zum sofortigen Inkrafttreten der Regelbesteuerung führt. Das bekommen besonders die Kleinunternehmer zu spüren, die ihre Umsätze nicht genauestens kontrollieren und im Blick haben.

Ein Beispiel

Ein selbstständiger Webentwickler arbeitet 2026 wie im vergangenen Jahr als Kleinunternehmer. Bis Oktober liegt sein Nettoumsatz bei 97.500 Euro. Im November nimmt er einen zusätzlichen Auftrag über 3.000 Euro an. Damit überschreitet er die Umsatzgrenze von 100.000 Euro.

Obwohl sich das Jahr dem Ende neigt, verliert er ab diesem Zeitpunkt sofort den Kleinunternehmerstatus. Für den November- und Dezemberumsatz muss er entsprechend die Umsatzsteuer ausweisen und an sein zuständiges Finanzamt abführen.

Vorsteuerabzug beim Statuswechsel

Ein weiterer Stolperstein für Kleinunternehmer ist der sogenannte Vorsteuerabzug beim Statuswechsel. Das bedeutet: Wer Leistungen als Kleinunternehmer einkauft, sie aber erst nach dem Wechsel in die Regelbesteuerung nutzt, muss für diese Vorsteuer eine anteilige Berichtigung bzw. Nachholung nach § 15a UStG vornehmen.

Fazit

Vor allem für den Anfang ist die Kleinunternehmerregelung für Gründer oft hilfreich. Sie spart Zeit und Nerven bei der Buchhaltung, sodass der Unternehmer sich eher auf sein Kleinunternehmen fokussieren kann. Ob die Nutzung der Regelung Sinn ergibt, kommt jedoch stark auf den Einzelfall an. Hier empfiehlt es sich auf jeden Fall einen Steuerberater zu Rate zu ziehen.