Stornorechnung: So funktioniert die Rechnungskorrektur

filters:quality(80)/blog/dach/stornorechnung-so-klappt-die-rechnungskorrektur.png)

Die Rechnung ist fehlerhaft, wurde vom Kunden bereits bezahlt und muss storniert oder korrigiert werden. Doch was ist dabei zu beachten? Mithilfe unserer Tipps und unserer kostenlosen Stornorechnung Vorlage klappt die Erstellung der Stornorechnung problemlos.

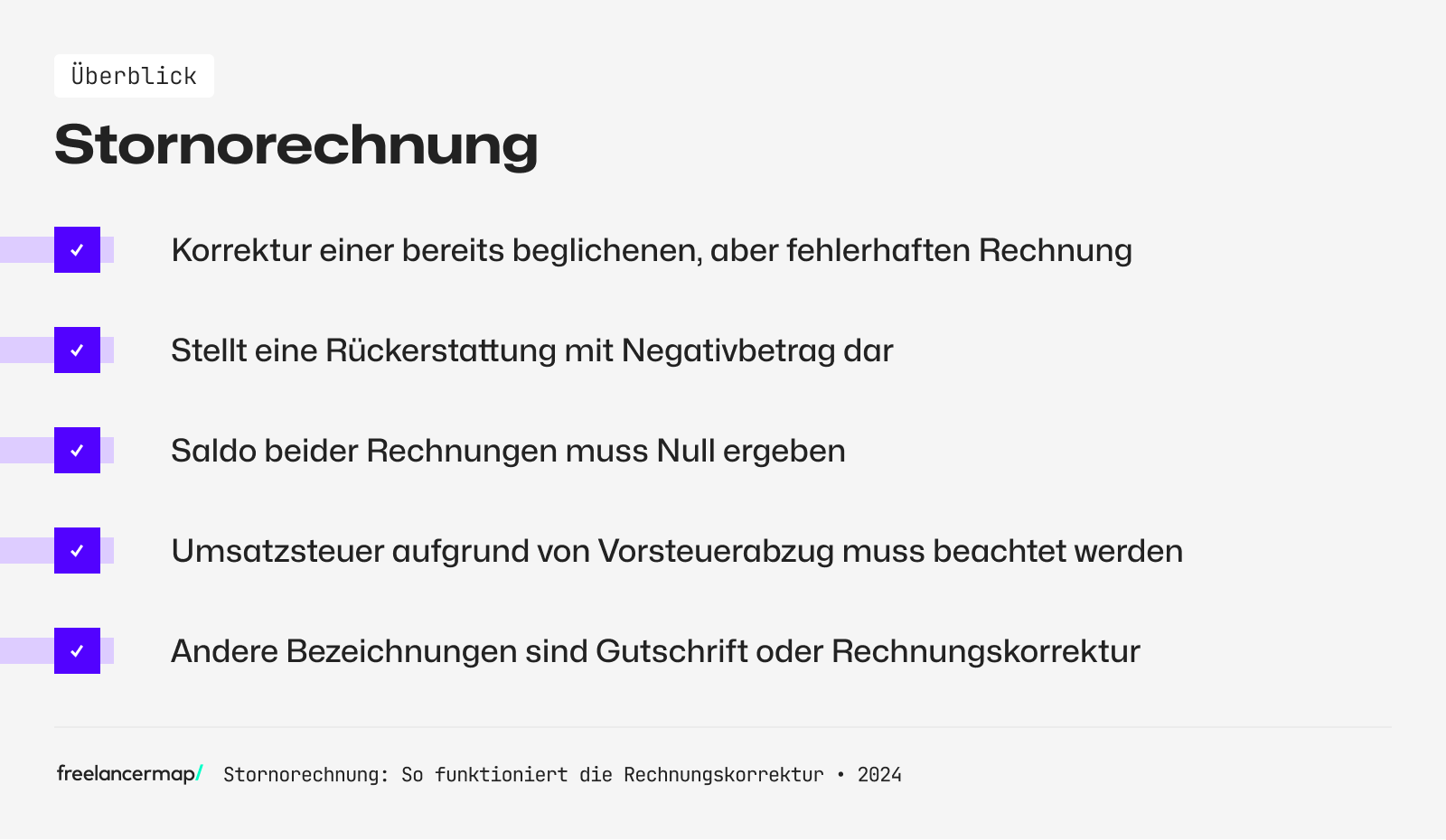

Was ist eine Stornorechnung?

Freelancer dürfen und müssen Rechnungen an ihre Kunden ausstellen. Ist der Kunde selbst Unternehmer, benötigt er die Rechnung als Nachweis, um sich die ausgewiesene Umsatzsteuer vom Finanzamt erstatten zu lassen. Die rechtliche Grundlage für den Vorsteuerabzug regelt § 15 UStG. Gleichzeitig weist der Selbstständige die Steuer aus und führt die Beträge an das Finanzamt ab.

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform in DACH zu mehr Durchblick in der Preisgestaltung.

Enthält die ausgestellte Rechnung jedoch einen prekären Fehler – und wurde bereits vom Kunden beglichen – muss die Rechnung vom Selbstständigen korrigiert werden. Der Fehler wird mittels einer Stornorechnung korrigiert bzw. buchhalterisch neutralisiert. Dabei erhält der Kunde sein Geld zurück und eine neue Rechnung mit neuer Rechnungsnummer wird ausgestellt. Wie der Prozess genau abläuft, erklären wir in den folgenden Abschnitten im Detail.

Wann muss man eine Stornorechnung erstellen?

Nicht immer ist der Aufwand einer Stornorechnung nötig. Es kommt nämlich ganz darauf an, ob die Rechnung bereits ausgestellt und bezahlt wurde oder nicht und welcher Fehler sich eingeschlichen hat:

Fall 1: Pflichtangaben sind falsch oder fehlerhaft – Stornorechnung muss erstellt werden

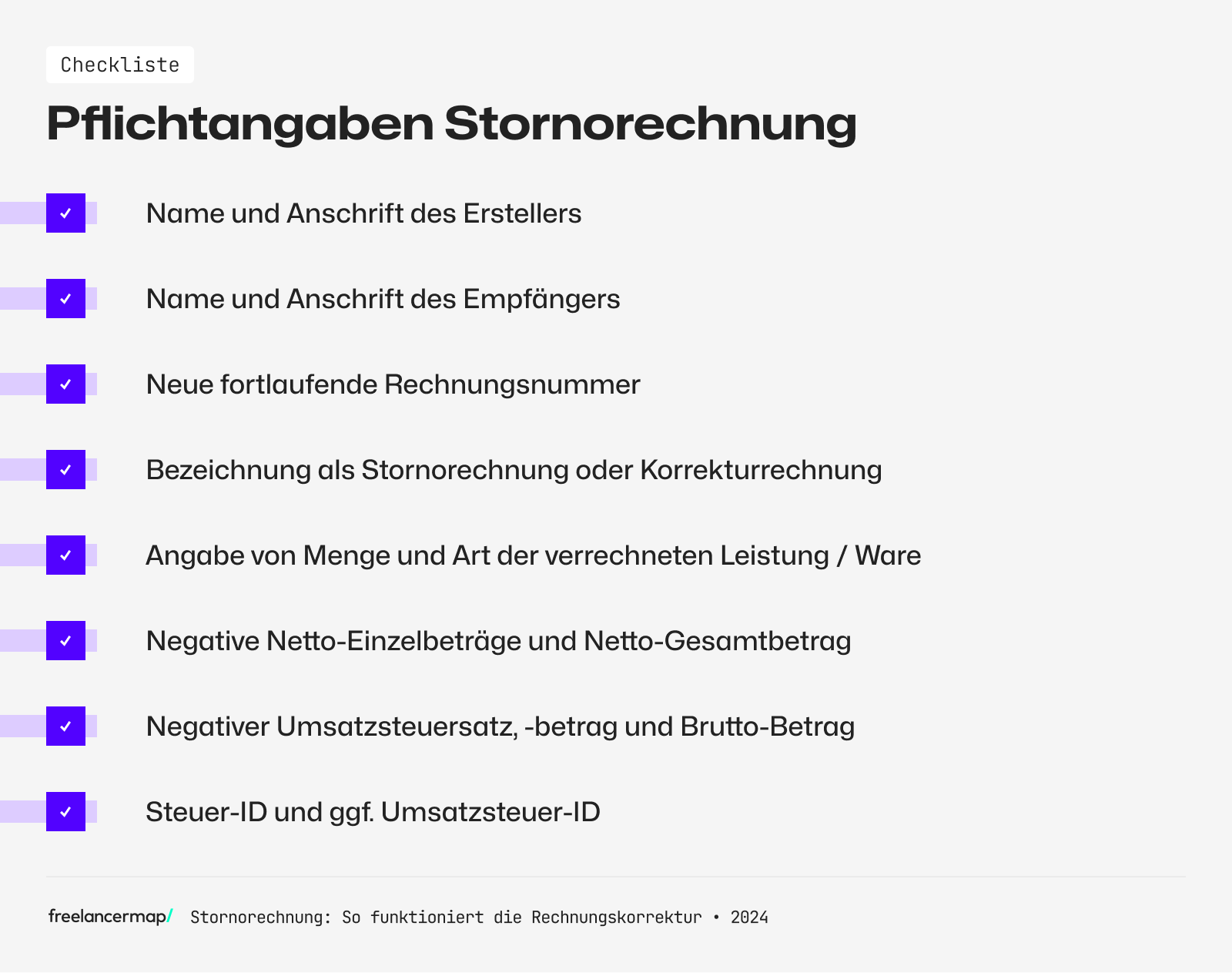

Damit eine Rechnung rechtlich und steuerlich korrekt ist, muss sie einige Pflichtangaben enthalten. Diese sind in § 14 Abs. 4 UStG geregelt und umfassen insbesondere:

- Menge und Art der erbrachten Leistung

- Nettobetrag

- Anzuwendender Steuersatz (7 % bzw. 19 % Umsatzsteuer)

- Steuerbetrag in Euro

- Bruttobetrag

Wurde hier ein Fehler gemacht, zum Beispiel der falsche Rechnungsbetrag angegeben, die falsche Menge berechnet oder der falsche Umsatzsteuer-Satz angewendet, muss die Rechnung zwangsweise storniert werden. Ansonsten ist der Leistungsempfänger nicht zum Vorsteuerabzug berechtigt und der Erbringer führt im schlimmsten Fall den falschen Betrag an das Finanzamt ab.

Lese-Tipp: Welche Pflichtangaben konkret in welche Rechnung gehören, erklären wir in unserem Ratgeber.

Fall 2: Rechnung wurde noch nicht verbucht – Berichtigungsdokument reicht aus

Hat der Kunde die fehlerhafte Rechnung noch nicht beglichen (oder „verbucht“) oder wurde sie noch gar nicht versendet, reicht es aus, eine korrigierte Rechnung unter derselben Rechnungsnummer zu versenden. Hierbei handelt es sich um ein sogenanntes Berichtigungsdokument. Selbstständige senden hier einfach die neue Rechnung mit den korrekten Angaben sowie einen Hinweis darauf, weshalb der Kunde die Rechnung erneut erhält.

Fall 3: Bei Rechtschreibfehlern braucht es keine Korrektur

Handelt es sich bei den Fehlern in der Rechnung lediglich um Tippfehler oder Ungenauigkeiten, etwa im Namen oder der Anschrift des Leistungsempfängers, ist es nicht notwendig, die Rechnung zu berichtigen. Solange die Pflichtangaben eindeutig identifiziert werden können und die Ungenauigkeiten nicht den Sinn der Rechnung verfälschen, führen diese auch nicht zur Versagung des Vorsteuerabzugs.

Wie erstellt man eine Stornorechnung?

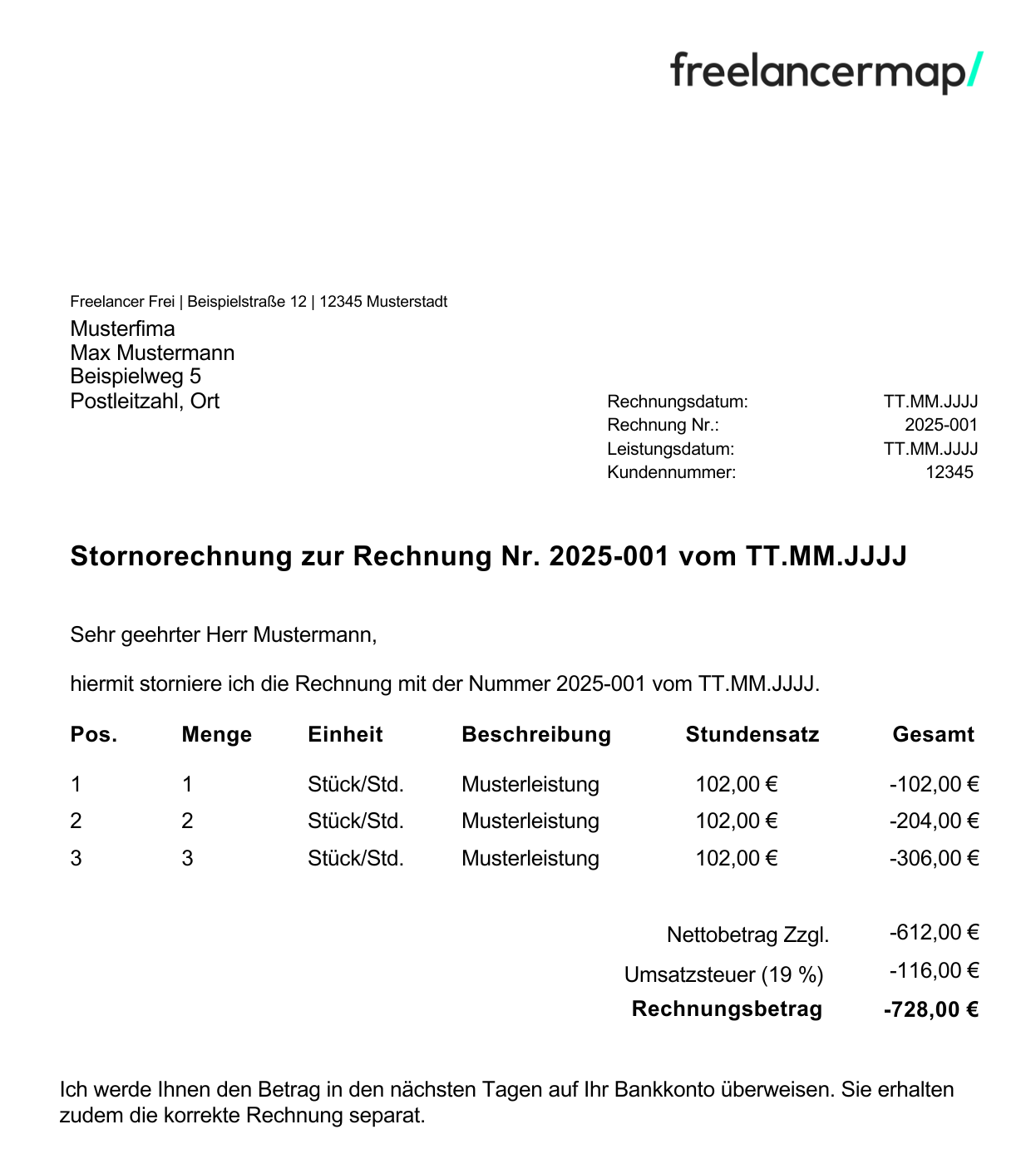

Im Grunde ist eine Stornorechnung wie eine reguläre Rechnung aufgebaut. Es gibt jedoch ein paar Unterschiede. Zunächst stellt man im Betreff einen Bezug zur ursprünglichen Rechnung durch das Rechnungsdatum und die Rechnungsnummer her, etwa so: „Stornorechnung zur Rechnung Nr. 12345 vom TT.MM.JJJJ“.

In der Auflistung der Leistungen und Beträge muss man zusätzlich auf Negativbeträge achten. Dadurch wird die ursprüngliche, fehlerhafte Rechnung korrigiert. Zum Beispiel:

Fehlerhafte Originalrechnung

| Nettobetrag | 500,00 € |

| Zzgl. MwSt. 19 % | 95,00 € |

| Gesamtbetrag | 595,00 € |

Korrektur durch Stornorechnung

| Nettobetrag | – 500,00 € |

| Zzgl. MwSt. 19 % | – 95,00 € |

| Gesamtbetrag | – 595,00 € |

Zum Abschluss folgt ein Hinweis, dass der Rechnungsbetrag in wenigen Tagen auf das Konto des Empfängers eingehen wird.

Kostenlose Vorlage zum Download

Gilt die Stornorechnung auch für Kleinunternehmer?

Nutzen Selbstständige die Kleinunternehmerregelung, führen sie gemäß § 19 UStG keine Umsatzsteuer ab. Dennoch sind sie dazu verpflichtet, Rechnungen korrekt auszustellen und Fehler ordnungsgemäß mittels Stornorechnung zu korrigieren. Das ist etwa dann der Fall, sobald ein falscher Bruttobetrag, die falsche Menge oder eine Leistung nicht erbracht wurde.

Unterschied zwischen Gutschrift und Stornorechnung

Häufig werden die Begriffe Gutschrift und Stornorechnung gleichgesetzt, das ist allerdings aus mehreren Gründen nicht korrekt:

| Stornorechnung | Gutschrift |

|---|---|

| Wird vom Leistungserbringer (Freelancer) ausgestellt | Wird vom Leistungsempfänger (Auftraggeber) ausgestellt |

| Neutralisiert eine falsche Rechnung, um Fehler aufzuheben | Stellt ein Abrechnungsdokument dar und wird anstelle einer Rechnung genutzt |

| Versand bedarf keiner vorherigen Vereinbarung | Eine Gutschrift als Vergütung darf nur mit vorheriger Vereinbarung erfolgen |

| Anwendungsbeispiel: Falscher Rechnungsbetrag ausgestellt | Anwendungsbeispiel: Freelancer hat Leistung erbracht und wird dafür vergütet |