Freelancer und die Rentenversicherung

Rentenversicherungen sind für viele Freelancer ein heikles Thema, denn die Rentenversicherungspflicht sorgt derzeit nicht nur in der Politik für viel Wirbel, auch in Freelancerkreisen herrscht Verunsicherung. Der Artikel zeigt auf, welche Möglichkeiten Freelancer und Freiberufler in Sachen Altersvorsorge haben und wieso es wichtig ist, sich frühzeitig darum zu kümmern.

Die Rentenversicherung für Freelancer in der Politik

Größtenteils sind Selbstständige und Freelancer nicht rentenversicherungspflichtig. Eine mögliche Altersvorsorgepflicht für diese Berufsgruppe steht jedoch seit längerem politisch zur Debatte. Ende 2019 wurde bereits ein konkreter Gesetzesentwurf vorgelegt, der besagt, dass alle Selbstständigen versicherungspflichtig werden und somit per Gesetz, in einem gewissen Rahmen, fürs Alter vorsorgen müssen.

Dem gegenüber stehen aber die Interessen der Selbstständigen, die, so der Verband der Gründer und Selbstständigen Deutschland (VGSD), fordern, dass die Altersvorsorge für Freelancer flexibel, attraktiv und einkommensabhängig bleibt.

Flexibel sichere Projekte finden?

Finde neue Freelancing Projekte von den größten Anbietern auf freelancermap.

Hinzu kommt, dass die Rentenversicherungspflicht direkt mit der Scheinselbständigkeit in Verbindung gebracht werden kann, da diese von der Deutschen Rentenversicherung in einem Statusfeststellungsverfahren festgestellt wird. Der VGSD verlangt hier „Rechtssicherheit für Selbstständige und ihre Auftraggeber im Hinblick auf Statusfeststellungen“.

Wie, wann und ob die Rentenversicherungspflicht für Selbstständige und Freelancer kommt, ist noch unklar. Das Arbeitsministerium soll aktuell weiter an der Umsetzung des Gesetzesvorhabens arbeiten.

Freiberufler mit Versicherungspflicht

Freiberufler können unter bestimmten Bedingungen versicherungspflichtig sein. Sie sind per Gesetz verpflichtet, Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Rentenversicherungspflichtig sind in dem Fall:

- Lehrer und Erzieher

- Pflegepersonen und Physiotherapeuten

- Hebammen und Entbindungspfleger

- Seelotsen

- Künstler und Publizisten

- Hausgewerbetreibende

- Handwerker

Schutzbedürftig sind auch Krankenschwestern und Hebammen, sowie Lehrer und Erzieher. Sie vermitteln Wissen, bilden bestimmte Tätigkeiten aus oder handeln auf Weisung von Ärzten. Ebenfalls pflichtversichert sind Handwerker und Freiberufler, die in berufsständische Vorsorgewerke einzahlen.

Künstler, Grafiker, Autoren sowie Journalisten beispielsweise, sind über die Künstlersozialkasse versichert. Auch Freelancer, die scheinselbstständig sind und keine Arbeitnehmer beschäftigen, müssen Beiträge zahlen.

Betriebliche Altersvorsorge

Freiberufler, die auf Mandatsbasis arbeiten, können gegebenenfalls in die betriebliche Rentenversicherung ihres Auftraggebers einzahlen. Dazu müssen sie nachweislich regelmäßige, langfristige und substanzielle Leistungen für ein Unternehmen erbringen. Das kann in Berufsfeldern wie dem Journalismus oder der Architektur durchaus gegeben sein.

Stehen Auftraggeber und -nehmer in einem solchen Mandatsverhältnis, wird die Vorsorge außerdem unter den vollen Schutz des Betriebsrentengesetzes genommen. Damit dieses Verhältnis gilt, muss es vertraglich festgehalten werden, sodass der stetige Beitragsfluss auch auf dem Papier versichert ist. Schwierig sind Fälle, in denen das monatliche Einkommen fast ausschließlich auf diese Weise erwirtschaftet wird. Dann besteht die Gefahr einer Scheinselbstständigkeit.

Nicht versicherungspflichtige Freelancer

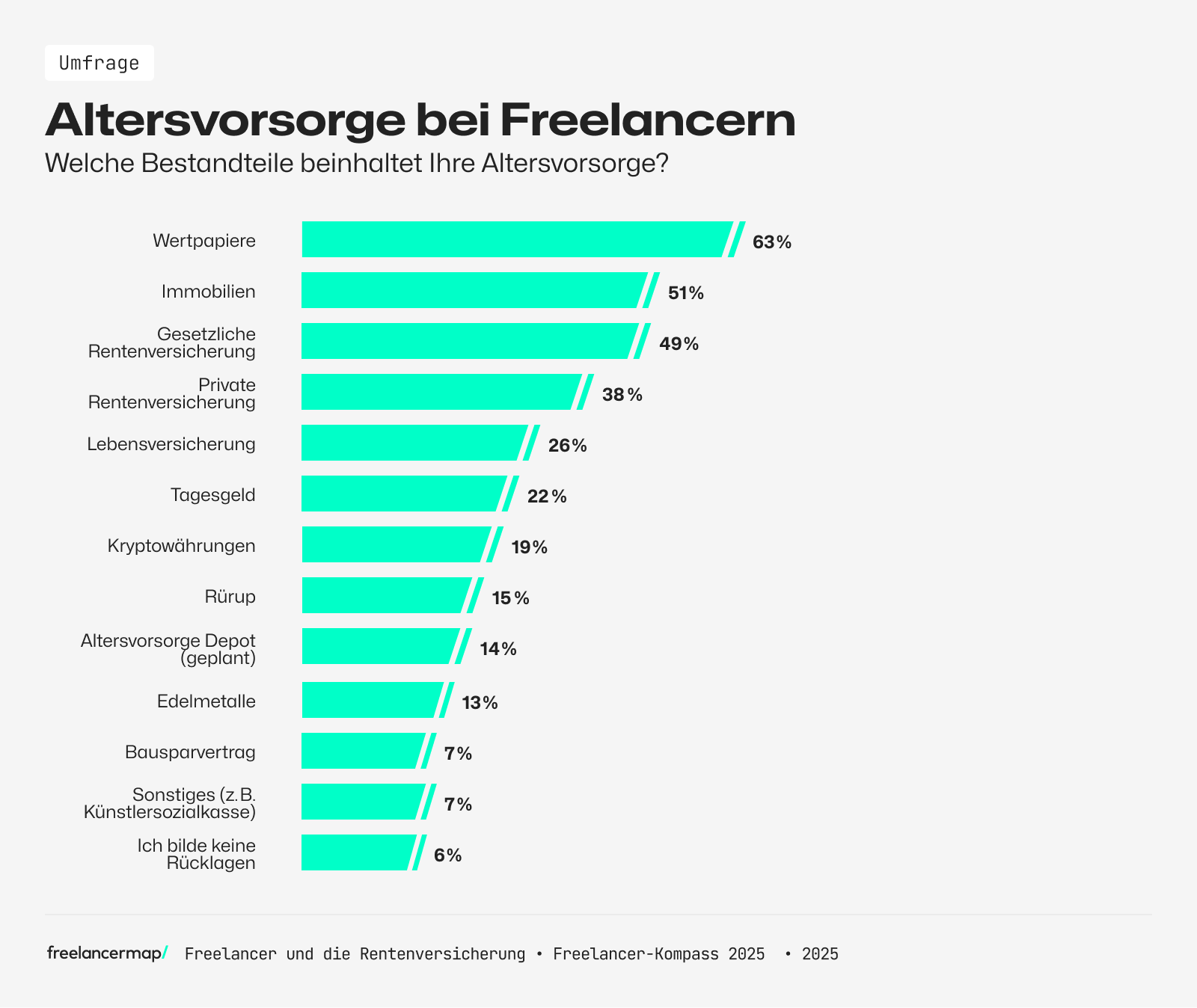

Freelancer, die nicht versicherungspflichtig sind, müssen sich die Frage stellen, wie sie gebührend fürs Alter vorsorgen. Fast die Hälfte der Befragten – rund 49 Prozent – des Freelancer Kompass 2025 gab an, in die gesetzliche Rentenversicherung einzuzahlen. Dabei gibt es viele verschiedene Varianten der Altersvorsorge und oft werden auch mehrere davon miteinander kombiniert.

Aus diesem Grund müssen Freelancer sich die Frage stellen, ob sich das freiwillige Zahlen der Beiträge in die gesetzliche Rentenversicherung überhaupt lohnt.

Die freiwillige gesetzliche Rentenversicherung

Dabei hilft es, wenn sich die Leistungen der gesetzlichen Rentenversicherung vor Augen geführt werden. Welche Leistungen erhalten Selbstständige im Gegenzug für ihre Zahlungen? Die gesetzliche Rentenversicherung umfasst:

- Monatliche Rentenzahlungen im Rentenalter

- Hilfsmaßnahmen bei gesundheitlich bedingten Arbeitseinschränkung oder Ausfall

- Waisen- oder Hinterbliebenenrente für Angehörige bei Todesfall

- Ab 15 Jahren Beitragszahlungen können Reha Leistungen bei längerer Krankheit in Anspruch genommen werden.

Die Höhe der Beiträge liegt 2025 bei mindestens 103,42 Euro (+ 3,35 Euro im Vergleich zu 2024) und maximal 1.497,30 Euro pro Monat (+ 93 Euro im Vergleich zu 2024). Die Höhe der Beiträge innerhalb dieses Rahmens wählt bei der freiwilligen Rentenversicherung jeder selbst. Außerdem kann auch selbst festgelegt werden, wie oft die Beitragszahlungen erfolgen.

Vorteile der freiwilligen gesetzlichen Rentenversicherung für Freelancer

Ob sich die freiwillige Rentenversicherung lohnt, hängt unter anderem von der Tätigkeit, dem Einkommen, aber auch davon ab, ob bereits einmal Beiträge gezahlt wurden. Die freiwillige Zahlung der Beiträge ist ab dem 16. Lebensjahr möglich, wenn folgende Voraussetzungen erfüllt sind:

- Wohnhaft in der Bundesrepublik Deutschland

- Auslandsaufenthalt als deutscher Staatsbürger

Die freiwillige Versicherung ist auch für Ausländer mit gewöhnlichem Wohnsitz in Deutschland möglich.

Sinnvoll ist die freiwillige Rentenversicherung für zum Beispiel auch Freelancerinnen, die Mütter sind und aufgrund der Geburt ihrer Kinder nur kurz im Angestelltenverhältnis berufstätig waren.

Weitere sinnvolle Szenarien:

- Den Anspruch auf Altersrente erhalten Freelancer nur, wenn sie fünf Jahre lang die Beiträge für die gesetzliche Rentenversicherung gezahlt haben. Wer kurz vor dem Renteneintritt steht, kann die Beiträge zahlen, um diesen Wert zu erreichen.

- Wann erreichen Freelancer die Wartezeit für eine vorzeitige Altersrente? Wer die Grenze von derzeit 35 Jahren fast erreicht hat, kann den Mindestbeitrag für die restliche Zeit freiwillig zahlen.

Nachteile der freiwilligen gesetzlichen Rentenversicherung für Freelancer

Freelancer sollten sich nicht blind für die freiwillige Einzahlung in die gesetzliche Rentenversicherung entscheiden. Es gibt einige Punkte, die einen Nachteil mit sich bringen:

- Die Einkommensteuer: Mit freiwilligen Beitragszahlungen erhöhen Freelancer ihre zukünftige Rente, jedoch unterliegen diese einem Grundfreibetrag der Einkommensteuer. Informationen zur Besteuerung der Rente gibt es hier.

- Die Rendite der Rentenversicherung: Laut mdr gäbe es keine „Traumrenditen“. Die Einzahlung in die freiwillige Rentenversicherung sei allerdings immer noch lukrativer als die Rürup- oder Basisrente.

Alternativen zur gesetzlichen Rentenversicherung

Wer sich gegen die freiwillige Einzahlung in die gesetzliche Rentenversicherung entscheidet, hat diverse Alternativen. Hier werden die beliebtesten Varianten zur Altersvorsorge für Freelancer etwas genauer beleuchtet.

Private Rentenversicherung

Die private Rentenversicherung liegt bei Freelancern noch immer hoch im Kurs und steht an vierter Stelle in unserer Befragung zur Altersvorsorge. 38 Prozent der Befragten zahlen (zusätzlich) in eine private Rentenversicherung ein.

Bei der privaten Rentenversicherung versichert der Freelancer konkret den eigenen Überlebensfall, nachdem er das vereinbarte Rentenalter erreicht hat. Bis dahin werden Beiträge an die Versicherung gezahlt, die diese möglichst gewinnbringend anlegt.

Die Versicherung garantiert dem Versicherten dabei, die verzinsten Rentenbeiträge und eine Gewinnbeteiligung auszubezahlen. Der Versicherte kann dabei zwischen zwei Varianten wählen – einer aufgeschobenen und einer sofort beginnenden Rentenversicherung.

Die Beiträge in der Ansparphase können bis zu einem Betrag von 2.100 Euro als Sonderausgaben in der Steuererklärung angegeben werden. Der Steuerbetrag für die Rentenzahlungen, die der Versicherungsnehmer in der Rente bekommt, hängen vom Alter zum Rentenantritt ab – je älter man in Rente geht, desto niedriger werden die Beiträge besteuert.

Die Rürup-Rente

Als weitere Option der privaten Rentenversicherung für Freelancer bietet sich die Rürup-Rente an. Sie wird auch Basisrente genannt und bietet, da vom Staat gefördert, den Versicherten entscheidende Steuervorteile. Doch nicht für alle Freelancer ist eine Rürup-Rente geeignet. Das sehen auch die Teilnehmer des Freelancer Kompass 2025 so: Lediglich 15 Prozent der Freelancer sparen mit der Basisrente fürs Alter.

Die Rürup-Rente gibt es in verschiedenen Ausführungen, mit hohen Garantien oder fondsbasiert, was zu höheren Renditechancen führt.

Die Beiträge zur Basisrente können Freelancer flexibel tätigen und sie sind bis zu einer gewissen Höhe als Sonderausgaben von der Steuer absetzbar.

Auch wenn die Rürup-Rente während dem Sparen steuerlich gefördert wird, unterliegen die Rentenzahlungen im Rentenalter der Einkommenssteuer. Wie bei anderen absetzbaren Investitionen, gilt auch für die Rente, dass diese versteuert werden muss. Der Prozentsatz, der bestimmt, wie viel von der Rente pro Rentenphase versteuert werden muss, erhöht sich jedes Jahr um 1 %. Wie stark sich der Satz verändert und wie hoch dieser ist, wird jeweils pro Rentenphase im EstG verankert. Wer vor 2030 in Rente geht, muss nicht die volle Rürup-Rente versteuern.

Lebensversicherungen

Die Lebensversicherung gehört in Deutschland zu den meistgewählten Instrumenten der Altersvorsorge – auch bei Freelancern. Das spiegeln auch die Daten des Freelancer-Kompass 2025 wieder, wo die Lebensversicherung an fünfter Stelle steht.

Die Lebensversicherung ist – wie die Rentenversicherung auch – eine Variante, um langfristig Geld fürs Alter anzulegen. Dabei wird auch bei der Lebensversicherung über Jahre Geld einbezahlt, das zu einem festgelegten Zinssatz angelegt und beim Erreichen des Rentenalters ausbezahlt wird.

Schwankendes Einkommen adé

Mit freelancermap Netzwerk erweitern und Projektflauten vorbeugen.

Der Unterschied zur Rentenversicherung liegt darin, dass bei der Lebensversicherung das gesparte Geld auf einen Schlag ausbezahlt wird, während bei der Rentenversicherung bis zum Tod Raten ausbezahlt werden können.

Die Lebensversicherung beinhaltet auch jeweils einen Todesfallschutz. Die Familie des Versicherten bekommt in dem Fall das versicherte Geld, sollte der Versicherte vor dem Rentenalter versterben.

Renten- wie auch Lebensversicherungen stehen seit längerem wegen fehlender Transparenz bei der Gewinnausschüttung in der Kritik und werden aufgrund der tiefen Zinsen auch zunehmend unrentabler.

Wertpapiere

Der Freelancer-Kompass zeigt, dass vor allem Wertpapiere (auf Platz 1) hoch im Kurs stehen. Dies liegt besonders an den höheren Renditechancen, die das Geld, das über längere Zeit angelegt werden kann, mit Wertpapieren erzielt. Obwohl der Wertpapiermarkt größeren Schwankungen ausgesetzt ist, erzielt über lange Zeit angelegtes Geld hier am meisten Gewinn. Der lange Anlagezeitraum gleicht temporäre Hochs und Tiefs somit aus.

Freelancer müssen nicht unbedingt Börsenkenner sein, um mit Aktien und Fonds Geld anzulegen. Die meisten Wertpapiersparpläne beinhalten ein breit abgestütztes Portfolio an Aktien, Währungen, Anleihen und Fonds und fast alle Banken bieten verschiedene Wertpapier-Sparpläne an, die der zuständige Bankberater auf Wunsch verwaltet. Natürlich können Depots und Sparpläne auch selbst verwaltet werden, je nach Angebot der Bank.

Immobilien

Immobilien gelten nach wie vor als sehr sichere Vorsorge fürs Alter – auch unter Freiberuflern. Gemäß Freelancer-Kompass 2025 sind Immobilien sogar auf Platz 2 der Altersvorsorge. Wer sich überlegt, ein Haus oder ein Grundstück zu kaufen, muss aber auf einige Punkte achten, damit sich der Kauf längerfristig lohnt.

Als erstes muss der Nutzen der Immobilie definiert werden. Soll das Haus im Grünen gekauft und bis ins Rentenalter selbst bewohnt werden? Oder doch lieber eine Wohnung in der Stadt und diese vermieten? Was hier lukrativer ist, hängt von den eigenen Anforderungen und denen des Marktes ab. Zu bedenken sind dabei immer alle Faktoren – von der Lage, über die Infrastruktur bis zur Bauart – damit eine Immobilie auch auf dem Markt attraktiv ist, falls sie irgendwann vermietet oder verkauft werden soll.

Um die Attraktivität der Lage des Grundstücks oder der Immobilie zu evaluieren, empfiehlt die Sparkasse, sich an den LILA-Lage Grundsatz zu halten.

Hierbei spielen folgende vier Punkte eine Rolle:

- Landschaft (Ist die Immobilie landschaftlich schön gelegen?)

- Infrastruktur (Hat die Immobilie eine gute Anbindung und Grundversorgung?)

- Lebensqualität (Gibt es im Ort ein Unterhaltungsangebot?)

- Arbeit (Sind Arbeitgeber vorhanden und erreichbar?)

Die eigene Immobilie als finanzielle Absicherung gilt zwar als eine sichere Variante der Altersvorsorge – dennoch warnen Experten davor, sich nur auf ein Standbein zu verlassen. Sollte die Immobilie nämlich aus irgendeinem Grund an Wert verlieren und muss verkauft werden, bleiben Freelancer mit einem Verlust zurück. Daher macht es Sinn, verschiedene Pfeiler für die Altersvorsorge zu nutzen und das eigene Vermögen sicher und divers anzulegen.

Weitere beliebte Varianten für die Altersvorsorge bei Freelancern

Weitere Optionen, um fürs Alter vorzusorgen bestehen aus:

- Kryptowährungen

- Tagesgeld

- Edelmetalle

- Bausparvertrag

Scheinselbstständigkeit und Rentenversicherungspflicht gehen Hand in Hand

Gerade IT-Freelancer sind von der Scheinselbstständigkeit häufig betroffen. Ob SAP-Berater oder Programmierer – wenn ein Kunde einen Dauerauftrag vermittelt, freuen sich die Experten. Das Problem: Oftmals bemerken Freelancer nicht, dass sie den Pfad der Scheinselbstständigkeit betreten.

Die ersten Anzeichen für eine Scheinselbstständigkeit:

- Abhängigkeit von einem Auftraggeber

- Die Arbeit wird ausschließlich am Auftragsort ausgeführt

- Teilnahme an regelmäßigen Meetings und Jour-Fixes

- Arbeitszeiten werden im Rahmen der Zeiterfassung des Auftraggebers registriert

Um Arbeitgeber und Auftragnehmer zu schützen und eine gesetzeskonforme Sozialversicherungssituation herbeizuführen, interpretiert die Deutsche Rentenversicherung eine solche Arbeitsweise als scheinselbstständig, wenn nicht zumindest ein Sechstel des Gesamtumsatzes von anderen Kunden generiert wird.

Fazit

Jeder Freelancer sollte sich frühzeitig Gedanken um die Rentenversicherung machen. Oftmals reichen die freiwilligen Zahlungen der gesetzlichen Beiträge nicht aus, um auch im Alter gut zu leben. Eine wohl durchdachte Strategie, die auf mehreren Pfeilern beruht, ist daher für praktisch alle Freiberufler und Freelancer sinnvoll.