Aktivrente 2026: Gilt sie auch für Selbstständige und Freiberufler?

Seit Januar 2026 können Arbeitnehmer bis zu 2.000 Euro monatlich steuerfrei dazuverdienen, wenn sie nach dem Renteneintritt weiterarbeiten. Eine attraktive Regelung, die für Freelancer und Freiberufler aktuell schlicht nicht gilt. Warum Selbstständige ausgeschlossen sind, was der Freelancer-Kompass 2026 über ihre Rentenpläne zeigt und ob sich die Gesetzeslage bald ändert.

Das Wichtigste in Kürze

- Aktivrente gilt nicht für Selbstständige, nur für Arbeitnehmer in sozialversicherungspflichtiger Beschäftigung.

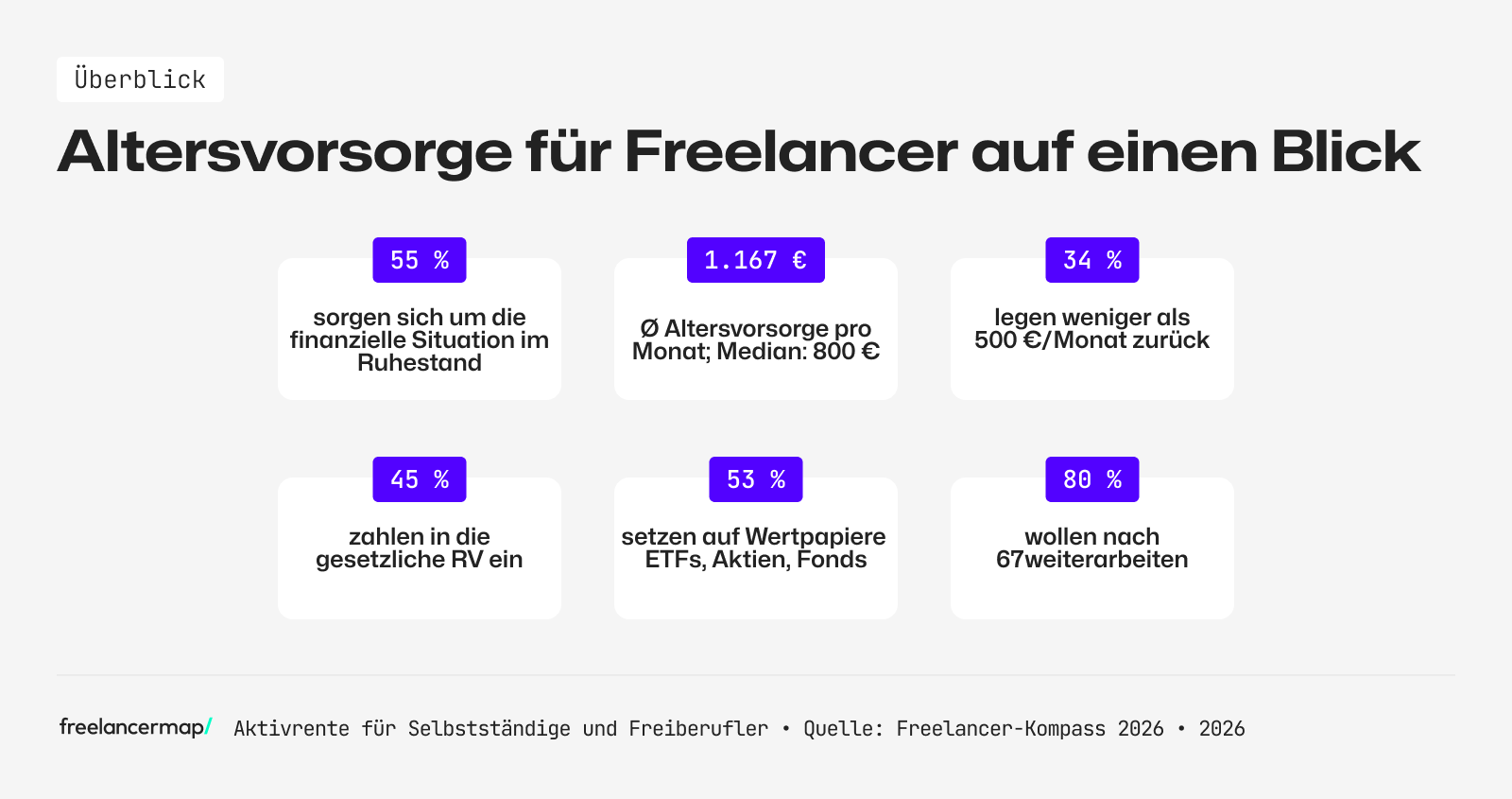

- 4 von 5 Freelancern können sich vorstellen, nach dem offiziellen Renteneintrittsalter weiterzuarbeiten.

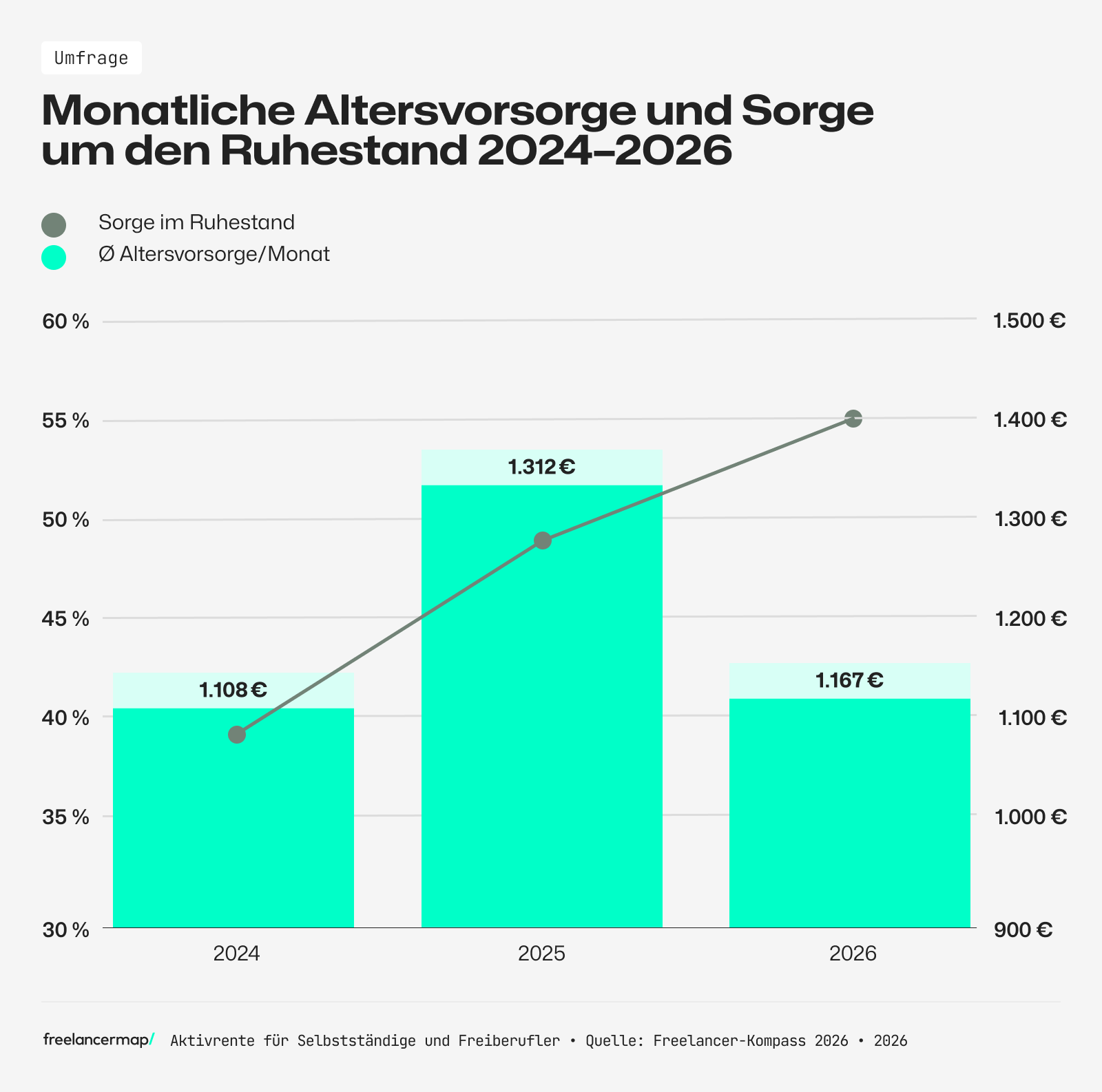

- Mehr als die Hälfte der Freelancer sorgt sich um ihre finanzielle Lage im Ruhestand. So viele wie noch nie seit Beginn der Erhebung 2016.

- Ø 1.167 € monatlich fließen in die Altersvorsorge, der Median liegt bei nur 800 €.

- CDU-Parteitagsbeschluss Februar 2026: Die Partei fordert ein Anreizmodell analog zur Aktivrente für Selbstständige. Ein Gesetz gibt es noch nicht.

Die Aktivrente war eines der meistdiskutierten Rentenprojekte des vergangenen Jahres. Wer nach dem 67. Lebensjahr weiter sozialversicherungspflichtig arbeitet, darf seitdem bis zu 24.000 Euro im Jahr steuerfrei hinzuverdienen. Für Freiberufler und Selbstständige gilt diese Regelung aktuell nicht.

Dabei zeigt der Freelancer-Kompass 2026, dass freie Experten das Weiterarbeiten im Alter überdurchschnittlich häufig einplanen und sich gleichzeitig besonders stark um ihre finanzielle Absicherung sorgen.

| Kennzahl | 2024 | 2025 | 2026 |

| Sorge um Ruhestand (Ja) | 39 % | 49 % | 55 % |

| Ø Altersvorsorge/Monat | 1.108 € | 1.312 € | 1.167 € |

| Nutzen gesetzliche Rentenversicherung | 53 % | 49 % | 45 % |

Warum gilt die Aktivrente nicht für Selbstständige?

Das Aktivrentengesetz, das zum 1. Januar 2026 in Kraft trat, beschränkt den Steuerfreibetrag auf Einkünfte aus nichtselbstständiger Arbeit, also auf klassische Arbeitsverhältnisse mit Sozialversicherungspflicht. Wer freiberuflich tätig ist, ein Gewerbe betreibt oder auf Projektbasis arbeitet, fällt nicht darunter. Ausgeschlossen sind außerdem Beamte und Minijobber.

Die Bundesregierung begründete den Ausschluss damit, für Selbstständige bestehe „aktuell kein weiterer Anreiz, diesen Personenkreis zur Weiterarbeit zu bewegen.“ Der Verband der Gründer und Selbstständigen Deutschland (VGSD) kritisierte diese Entscheidung und startete eine Petition, die über 102.000 Menschen unterzeichneten.

Mehrere Verbände und Institutionen zweifeln daran, dass der Ausschluss bestimmter Gruppen mit dem Gleichheitsgrundsatz des Grundgesetzes vereinbar ist:

- Das Deutsche Institut für Wirtschaftsforschung (DIW) warnte vor einer möglichen Ungleichbehandlung.

- Der Bund der Steuerzahler hat Musterklagen angekündigt und sucht bereits aktiv Kläger, um die Regelung bis vor das Bundesverfassungsgericht zu bringen.

- Und der Bundesverband der Freien Berufe (BFB) forderte bereits im Oktober 2025 die Einbeziehung der rund 1,5 Millionen selbstständigen Freiberufler in Deutschland.

Was die Daten über Freelancer im Rentenalter zeigen

Die Bundesregierung argumentiert, Selbstständige bräuchten keinen Anreiz zum Weiterarbeiten. Die Daten des Freelancer-Kompass 2026 zeigen ein differenzierteres Bild.

Laut der Erhebung können sich 4 von 5 Befragten vorstellen, nach dem offiziellen Renteneintrittsalter weiterzuarbeiten. Gleichzeitig sorgen sich mehr als die Hälfte der Freelancer um ihre finanzielle Lage im Ruhestand. Die Sorge wächst von Jahr zu Jahr: Waren es 2024 noch 49 Prozent, sind es heute schon 55 Prozent, der höchste Wert seit Beginn der Erhebung. Die Daten legen nahe, dass das Weiterarbeiten im Alter nicht immer freiwillig erfolgt.

Thomas Maas, Geschäftsführer von freelancermap, bringt es auf den Punkt:

Freelancer übernehmen unternehmerisches Risiko und sorgen eigenverantwortlich für ihre Absicherung. Was ihnen fehlt, sind transparente und stabile Rahmenbedingungen. Wenn 76 Prozent die politischen Rahmenbedingungen als unzureichend bewerten und sich gleichzeitig mehr als die Hälfte um ihren Ruhestand sorgt, ist das ein klares Signal an die Politik.

Thomas MaasCEO von freelancermap

Was die Vorsorgebeträge über die Rentenlücke verraten

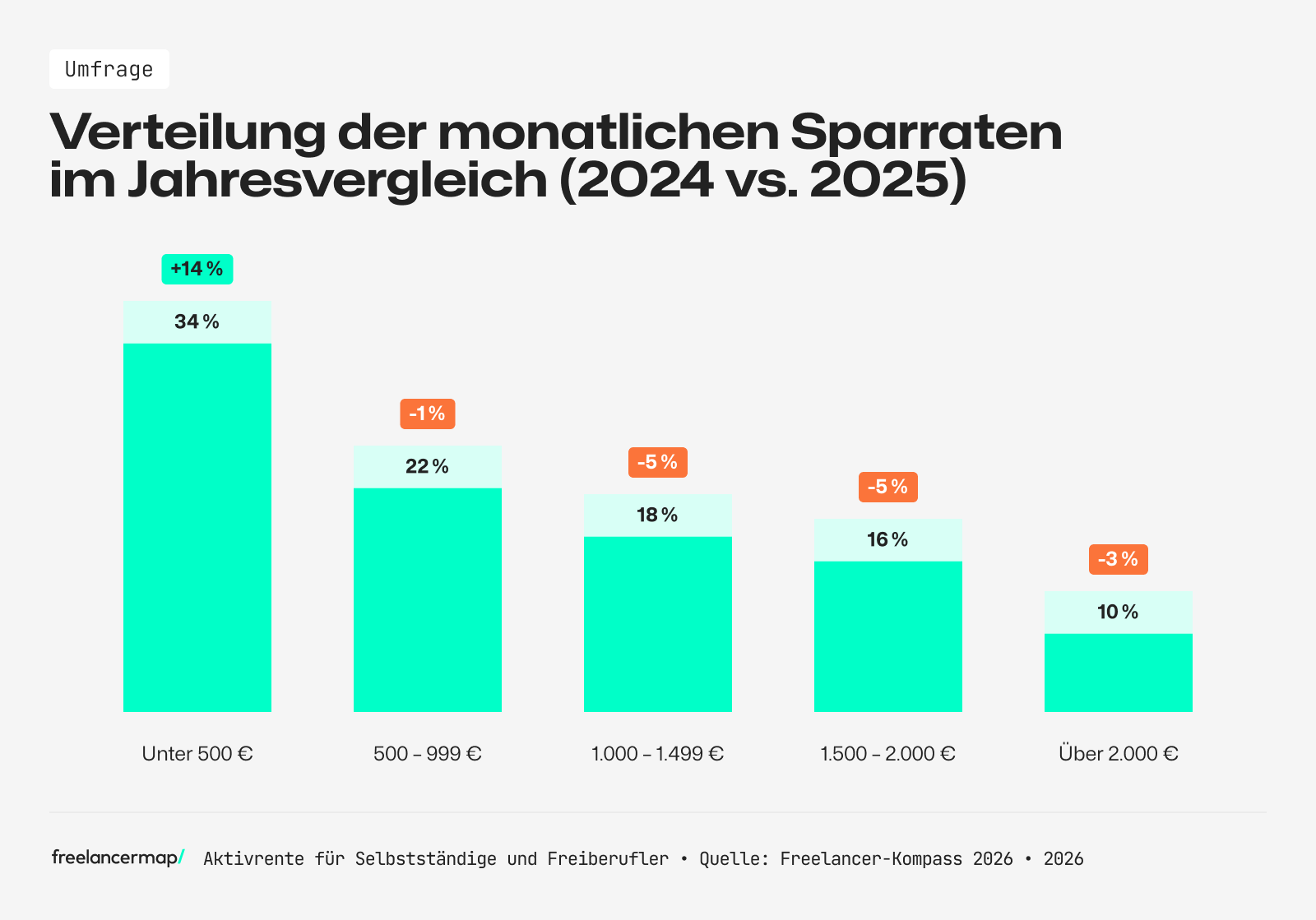

Freelancer legen im Schnitt 1.167 Euro monatlich für die Altersvorsorge zurück, der Median liegt bei 800 Euro. Fast jeder dritte Freiberufler investiert weniger als 500 Euro im Monat in seine Absicherung.

Im Vergleich zum Vorjahr zeigt sich eine deutliche Verschiebung: Der Anteil derer, die weniger als 500 Euro monatlich zurücklegen, stieg von 20 auf 34 Prozent, während alle höheren Sparraten zurückgingen. Das spiegelt die wirtschaftlich angespannte Lage wider, die der Freelancer-Kompass 2026 auch an anderer Stelle zeigt: Das Durchschnittseinkommen sank um rund 17 Prozent, die allgemeine Zufriedenheit mit der Selbstständigkeit fiel auf den niedrigsten Wert seit Jahren.

Bei den Vorsorgeformen dominieren Wertpapiere: Knapp die Hälfte der Befragten setzt auf ETFs, Aktien oder Fonds. Nur noch 45 Prozent zahlen in die gesetzliche Rentenversicherung ein, Tendenz sinkend.

Trotz dieser Eigenleistung sorgen sich 55 Prozent um ihre finanzielle Lage im Ruhestand. Ein steuerfreier Hinzuverdienst im Alter wäre für Freiberufler daher ein relevanter Ausgleich: Wer ohne Arbeitgeberbeitrag und ohne betriebliche Altersvorsorge vorsorgt, hat im Alter strukturell weniger Spielraum als Angestellte.

Was sich politisch gerade bewegt

Trotz der aktuellen Gesetzeslage gibt es politische Bewegung. Auf dem CDU-Parteitag im Februar 2026 wurde ein Beschluss gefasst: Die Partei fordert ein „Anreizmodell in Anlehnung an die Aktivrente“ für Selbstständige, die über das Renteneintrittsalter hinaus tätig sind. Begründet wird das damit, dass viele Selbstständige im Alter aus wirtschaftlicher Notwendigkeit weiterarbeiten und ihre Altersvorsorge häufig hinter den Rentenansprüchen von Angestellten zurückbleibt.

Parallel dazu hat die Bundesregierung eine Rentenkommission eingesetzt, die bis Mitte 2026 Vorschläge für die künftige Alterssicherung vorlegen soll, mit Selbstständigen auf der Agenda. Das Aktivrentengesetz sieht zudem nach zwei Jahren eine gesetzliche Evaluation vor, also spätestens Anfang 2028.

Ob und wann eine Ausweitung kommt, ist offen. Ein Parteitagsbeschluss ist keine Gesetzgebung, und ein verbindlicher Zeitplan liegt nicht vor.

Was Freelancer jetzt konkret tun können

Die Aktivrente ist vorerst kein Instrument für Selbstständige. Was bleibt, ist die eigenständige Vorsorge, die sich auch ohne staatliche Förderung optimieren lässt.

Vorsorgeoptionen für Selbstständige im Überblick:

- Freiwillige Beiträge zur gesetzlichen Rentenversicherung (GRV): Wer freiwillig einzahlt, erwirbt Rentenpunkte und profitiert im Alter von monatlichen Zahlungen. Laut Kompass 2026 nutzen 45 Prozent der Befragten diesen Weg.

- Rürup-Rente (Basisrente): Steuerlich absetzbar, aber mit eingeschränkter Flexibilität. Experten raten zur genauen Prüfung der Kostenquote vor Abschluss, bei ungünstigen Verträgen frisst die Verwaltungsgebühr die Rendite auf.

- Wertpapier-Depot (ETFs, Aktien, Fonds): Die beliebteste Form laut Kompass 2026. Mehr als die Hälfte der Freiberufler setzt auf kapitalmarktbasierte Investments, weil sie Liquidität und Renditechancen verbinden.

- Immobilien: Für 43 Prozent Teil der Vorsorgestrategie. Vor allem als Kombination aus Eigennutzung und Vermietung attraktiv.

- Politische Beteiligung: Die VGSD-Petition hat gezeigt, dass kollektiver Druck wirkt. Wer sich für eine Gleichbehandlung bei der Aktivrente einsetzt, kann das über den VGSD oder direkt über parlamentarische Kanäle tun.

Lese-Tipp: 55 % der Freelancer sorgen sich um ihre Altersvorsorge – so viele wie noch nie. Was wirklich hilft, zeigt unser Ratgeber.

Fazit

Die Aktivrente ist ein steuerliches Anreizinstrument, das Arbeitnehmer zum Weiterarbeiten nach dem Renteneintritt motivieren soll. Selbstständige sind in der aktuellen Fassung des Gesetzes ausgeschlossen.

Die Zahlen des Freelancer-Kompass 2026 zeigen: Freelancer arbeiten häufig über das Rentenalter hinaus und sorgen eigenverantwortlich vor, ohne Arbeitgeberbeitrag und ohne betriebliche Altersvorsorge. Der CDU-Parteitagsbeschluss vom Februar 2026 und die laufende Rentenkommission deuten darauf hin, dass eine Ausweitung der Regelung auf Selbstständige politisch diskutiert wird. Eine gesetzliche Umsetzung steht noch aus. Bis dahin bleibt die eigenständige Altersvorsorge das zentrale Instrument für Freiberufler im Rentenalter.