Geschäftsessen, Incentives und Kundengeschenke – Steuern sparen als Freelancer

Networking und Kundengewinnung bilden wichtige Eckpunkte, wenn es den Kundenaufbau geht. Ob sich Freiberufler dabei selbst oder ihre Produkte vermarkten wollen, spielt nur eine untergeordnete Rolle. Es gilt in jedem Fall, bestimmte Mechanismen für sich zu nutzen, um andere für sich und das jeweilige Geschäftskonzept zu begeistern.

Auch das Stichwort: „Mitarbeiterzufriedenheit“ spielt in diesem Kontext eine Rolle, denn in allen drei Bereichen – beim Networking sowie beim Kundengewinn und Mitarbeitererhalt – müssen in der Regel bestimmte Kosten in Kauf genommen werden, die im Rahmen von Werbemaßnahmen, für Geschäftsessen, durch Prämien o. Ä. anfallen. Die Kosten hierfür zu umgehen oder zumindest abzuschwächen, sollte daher obersten Ziel sein!

Tatsächlich ermöglicht das der Staat durch gewisse Steuererleichterungen, die Selbstständige in verschiedensten Feldern geltend machen können. Es ist daher von Vorteil, wenn Freelancer sich zumindest einen kurzen Überblick über die Mittel verschaffen, von denen sie Gebrauch machen können.

Zuwendungsarten und Steuervorteile

Geschenke in Form von Sachzuwendungen oder Geldleistungen aller Art erhalten nicht nur sprichwörtlich die Freundschaft, sie repräsentieren auch ein probates Mittel, um Angestellte und Mitarbeiter für herausragende Leistungen zu belohnen. Auch Kunden können durch sie gewonnen werden, indem diese als Werbemittel verschenkt werden oder um Geschäftspartner an sich zu binden. In jedem Fall bilden sie nützliche Anreize, um Geschäftsbeziehungen aufzubauen oder zu erhalten. Dabei gilt es zwischen mehreren Formen zu unterscheiden.

Sachzuwendungen an Geschäftsfreunde/Nicht-Arbeitnehmer

Diese werden nur steuermindernd als Betriebsausgabe anerkannt, wenn bestimmte Voraussetzungen gegeben sind:

- Eine betriebliche Veranlassung muss bestehen.

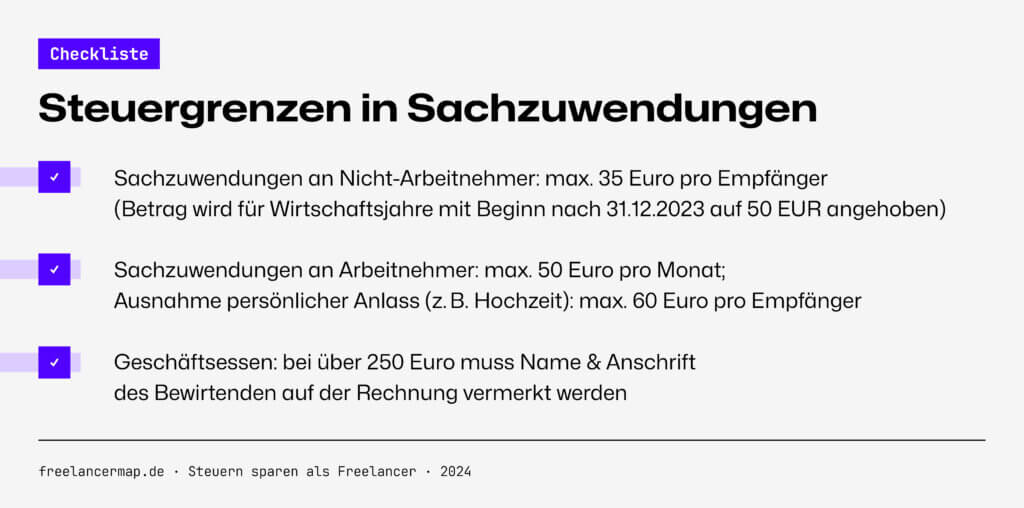

- Die Zuwendung darf einen Höchstbetrag von 35 Euro pro Empfänger und Wirtschaftsjahr nicht überschreiten. Dieser Betrag wird für Wirtschaftsjahre mit Beginn nach 31.12.2023 durch das Wachstumschancengesetz auf 50 EUR angehoben. Auch die Kosten, die etwa die Kennzeichnung des Geschenks als Werbeträger umfassen, sowie die Umsatzsteuer zählen dazu. Verpackungs- und Versandkosten werden allerdings nicht angesetzt.

- Sie müssen getrennt von den sonstigen Betriebsausgaben aufgezeichnet werden – also auf einem separaten Konto oder in einer besonderen Spalte der Buchführung.

Mehr Umsatz?

Mit den Daten der größten deutschsprachigen Plattform für Freelancer zu mehr Durchblick in der Preisgestaltung.

In diesem Zusammenhang sollten Freelancer auch im Hinterkopf behalten, dass, falls eine Sachzuwendung den Wert von 35 Euro übersteigt, diese nicht nur nicht absetzbar ist, sondern zusätzlich auch den Beschenkten belastet. Dieser muss das Geschenk nämlich in diesem Falle als geldwerten Vorteil versteuern.

Sachzuwendungen an Arbeitnehmer

Geld- und Sachleistungen erhöhen erwiesenermaßen die Zufriedenheit von Arbeitnehmern. Diese sind tatsächlich auch stets als Betriebsausgaben abzugsfähig. Gänzlich von der Steuer befreit sind sie aber nur, wenn sie einen Freibetrag von 50 Euro pro Monat nicht überschreiten. Dieser Wert gilt nicht, wenn Ausgaben für Geschenke bei einem persönlichen Anlass anfallen. Dazu zählen Hochzeiten, Geburten, Mitarbeiterjubiläen, Beförderungen und Ähnliches. In diesem Fall darf die jeweilige Zuwendung bis zu 60 Euro kosten.

Seit 2007 gibt es für Arbeitgeber außerdem die Möglichkeit, das Besteuerungsverfahren durch eine gesetzlich abgesicherte Pauschalisierung der Kosten zu vereinfachen. In diesem Fall wird ein Pauschalsteuersatz von 30 Prozent der Einkommenssteuer gezahlt. Sämtliche Sachzuwendungen werden von dieser erfasst, unabhängig davon, ob diese als Betriebsausgabe abgezogen werden dürfen.

Geschäftsessen

Geschäftsessen stellen eine lockere Möglichkeit dar, Verhandlungen zwischen Partnern in entspannter Atmosphäre zu führen. Damit solche Zusammenkünfte allerdings nicht zum Privatvergnügen werden und steuerlich absetzbar bleiben, gilt es einige Grundregeln zu beachten.

- Bei Bewirtungen jeder Art muss ein Belegnachweis erstellt werden. Dieser kann direkt auf die Rückseite der Rechnung gedruckt werden oder auf ein gesondertes Dokument. Er muss in jedem Fall Angaben über den betrieblichen Anlass der Bewirtung, die Namen der beteiligten Personen und die Unterschrift des Gastgebers enthalten.

- Rechnungen müssen stets maschinell erstellt, mit einer Registriernummer versehen und an den vorher beschriebenen Beleg angeheftet werden. Handschriftliche Rechnungen akzeptiert das Finanzamt nicht.

- Beträgt die Rechnung einen Wert von unter 150 Euro, so liegt eine Kleinbetragsrechnung vor

- Ab 150 Euro bis unter 250 Euro inklusive Umsatzsteuer muss der Name und das Unternehmen des Bewirtenden auf dem Bewirtungsbeleg angeben werden.

- Bei Beträgen über 250 Euro muss die Rechnung zusätzlich Name und Anschrift des Bewirtenden enthalten sowie eine gesonderte Ausweisung des Rechnungsbetrags, nach Steuersätzen aufgeschlüsselt, und die Steuer-ID der Gaststätte.

Entsprechende Aufwendungen sollten zeitnah, einzeln und gesondert, wie weiter oben bereits beschrieben, beim Finanzamt eingereicht werden.

Belege sind meist auf Thermopapier gedruckt und können durch äußere Einflüsse wie Temperatur und Sonneneinstrahlung unleserlich werden. Daher empfiehlt es sich Bewirtungsbelege zeitnah zu kopieren oder digitalisieren.

Fazit

Sich genauer mit den steuerrechtlichen Rahmenbedingungen in diesen und ähnlichen Bereichen zu beschäftigen, kann Selbstständigen enorme Vorteile bescheren, wenn es darum geht, Ausgaben zu beschränken. Nicht zuletzt entscheiden auch marginale Einsparungsmöglichkeiten mitunter über Sinn und Unsinn von Maßnahmen oder Konzepten, die die Unternehmens- oder Lebensführung betreffen. Daher sollten Selbstständige diesen kurzen Diskurs als Anstoß nutzen, um sich im Anschluss intensiver in diese Themenfelder hineinzuarbeiten.