filters:quality(80)/blog/dach/lohnsteuer-hoehe-fristen-einflussfaktoren.png)

Die Lohnsteuer ist keine eigenständige Steuerart, sondern eine besondere Erhebungsform der Einkommensteuer. Ihr unterliegen Beschäftigte, deren Einkünfte aus nicht selbstständiger Arbeit bestehen. Sie wird vom Arbeitgeber direkt an das Finanzamt abgeführt. In diesem Beitrag klären wir, was die Lohnsteuer ist, wer sie wie abführen muss und welche Fristen anfallen.

Das Wichtigste in Kürze

- Arbeitgeber müssen die Lohnsteuer an das zuständige Finanzamt abführen. Sie haften für die korrekte Einbehaltung und Abführung.

- Einflussfaktoren auf die Höhe der Lohnsteuer sind unter anderem Bruttolohn und Lohnsteuerklasse, Freibeträge (z. B. Grund- und Kinderfreibeträge) und der Familienstand.

- Bei der Berechnung werden außerdem Pauschalen berücksichtigt, etwa der Werbungskostenpauschbetrag in Höhe von 1.230 Euro oder der Sonderausgaben-Pauschbetrag i. H. v. 36 Euro.

- Je nach Höhe der Lohnsteuer im vorangegangenen Jahr unterscheidet sich der Anmeldezeitpunkt. Betrug die Lohnsteuer zum Beispiel weniger als 1.080 Euro im Vorjahr, erfolgt die Anmeldung jährlich.

Definition: Was ist die Lohnsteuer?

Bei der Lohnsteuer handelt es sich nicht um eine unabhängige Steuer. Sie zählt als eine Variante der Einkommensteuer und ist vom Einkommen und der Lohnsteuerklasse einer Person abhängig. Genau genommen handelt es sich hierbei um eine sogenannte Quellensteuer, da sie nicht vom Steuerzahler selbst, sondern vom Arbeitgeber (der Quelle der Entstehung) an das Finanzamt abgeführt wird.

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform zu mehr Durchblick in der Preisgestaltung.

Sie dient als monatliche Vorauszahlung auf die insgesamt für ein Steuerjahr anfallende Einkommensteuer des Angestellten. Mittels Steuererklärung am Ende des Jahres führt das zuständige Finanzamt einen Lohnsteuerausgleich durch, sodass gegebenenfalls zu viel entrichtete Beträge erstattet werden.

Die Höhe der Lohnsteuer ist abhängig von verschiedenen Faktoren, unter anderem vom Einkommen und der Lohnsteuerklasse, in der sich der Angestellte oder Arbeitnehmer befindet. Außerdem werden bei der Berechnung Freibeträge berücksichtigt, beispielsweise der Grundfreibetrag oder Kinderfreibetrag

Wer muss Lohnsteuer zahlen?

Das Einkommensteuergesetz regelt in § 38 EStG, dass zwar der Arbeitnehmer der Schuldner der Lohnsteuer ist. Allerdings sind in Deutschland Arbeitgeber dazu verpflichtet, die Lohnsteuer einzubehalten und an das Finanzamt abzuführen.

Hat ein Arbeitnehmer jedoch mehrere Arbeitgeber, zum Beispiel durch eine Haupt- und mehrere Nebenbeschäftigungen, ist jeder Arbeitgeber zur Abgabe der Steuer verpflichtet. Je nach Beschäftigungsart gelten jedoch andere Pauschalen.

tipp

Wie meldet man die Lohnsteuer an?

Jeder Arbeitgeber muss die Lohnsteuer seiner Mitarbeiter beim zuständigen Finanzamt anmelden. Dies erfolgt mittels vorgeschriebenem Datensatz und auf elektronische Weise (ELSTER). Die Pflicht zur Lohnsteueranmeldung entfällt erst dann, wenn ein Mitarbeiter, für den die Lohnsteuer zu entrichten ist, das Unternehmen verlässt oder dort nicht mehr beschäftigt wird. Auch die Beendigung des Arbeitsverhältnisses ist beim Finanzamt zu melden.

Fristen für die Lohnsteueranmeldung

Die Frist für die Anmeldung der Lohnsteuer ist spätestens zehn Tage nach Ablauf eines die Lohnsteuer betreffenden Anmeldezeitraums. Dieser Zeitraum richtet sich nach der Höhe der im Vorjahr übermittelten Lohnsteuer und kann monatlich, quartalsweise oder jährlich notwendig sein. Die Bedingungen für die unterschiedlichen Zeiträume sind:

- für den Kalendermonat: wenn die Steuer des vorangegangenen Kalenderjahrs über 5.000 Euro lag

- für das Quartal: wenn die Lohnsteuer des Vorjahres bei mehr als 1.080 Euro, aber maximal 5.000 Euro lag

- für das Kalenderjahr: Wenn die Lohnsteuer des Vorjahres bei nicht mehr als 1.080 Euro lag

Was passiert, wenn die Lohnsteuer nicht rechtzeitig übermittelt wird?

Wenn der Arbeitgeber die Lohnsteuer nicht rechtzeitig an das Finanzamt überweist, zieht das steuerliche Konsequenzen nach sich. Das deutsche Steuerrecht regelt diese Konsequenzen in den §§ 233 bis 240 der Abgabenordnung (AO) sowie in § 41a EStG. Hier ein Überblick:

| Mögliche Maßnahme | Erklärung |

|---|---|

| Verspätungszuschlag | 25 % auf die verspätet geleistete Lohnsteuer |

| Säumniszuschläge | 1 % je angefangener Säumnisperiode, z. B. monatlich |

| Persönliche Haftung des Arbeitgebers | Finanzamt kann auf das Privatvermögen (auch bei GmbHs) zugreifen, um Schuld zu begleichen* |

| Strafrechtliche Konsequenzen | Bei vorsätzlicher (absichtlicher) Steuerhinterziehung drohen Geld- und Freiheitsstrafen |

Unterschied zwischen Einkommens- & Lohnsteuer

Wie bereits weiter oben beschrieben, ist die Lohnsteuer keine eigene Steuerart, sondern eine besondere Variante der Einkommensteuer. Der Unterschied liegt darin, dass Arbeitnehmer die Lohnsteuer in Abhängigkeit ihres Gehalts zahlen, wogegen die Einkommensteuer auf den Ertrag einer Selbstständigkeit anfällt.

Beachte: Ist jemand nebenberuflich selbstständig, wird die im Voraus gezahlte Lohnsteuer mit der Einkommensteuer verrechnet. Die Ermittlung erfolgt für Freiberufler und all jene Gewerbetreibende, die weniger als 800.000 Euro Umsatz erzielen, in Form der Einnahmen-Überschuss-Rechnung.

Lese-Tipp: In unserem Ratgeber zur Einnahmen-Überschuss-Rechnung (EÜR) stellen wir eine praktische Vorlage zum kostenlosen Download bereit.

Ein weiterer Unterschied liegt in der Erhebungsform der Steuerlast. Während die Lohnsteuer vom Arbeitgeber berechnet und abgezogen wird, müssen selbstständig Tätige wie etwa Freelancer ihre Einkommensteuerschuld selbst oder mithilfe eines Steuerberaters errechnen.

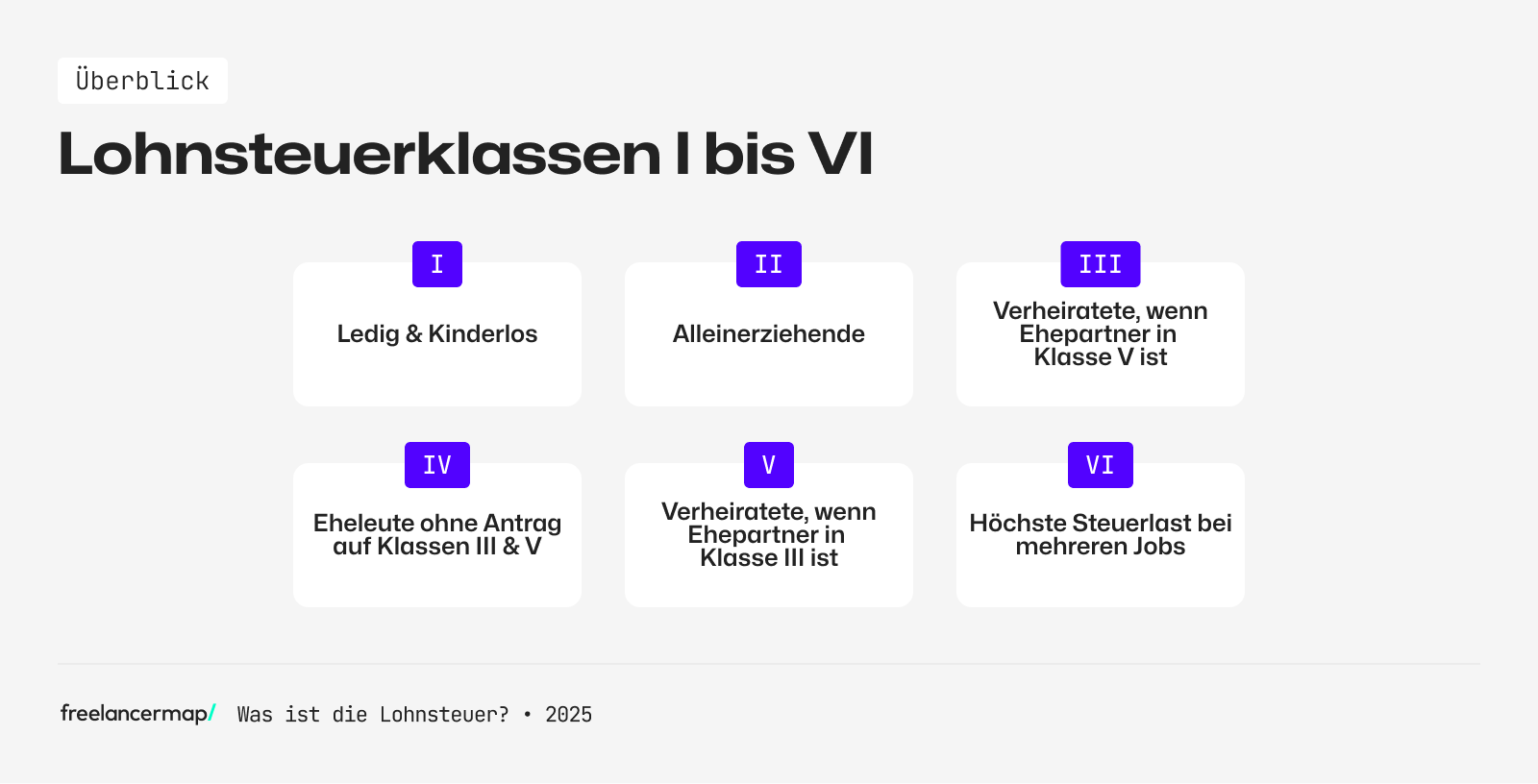

Übersicht der verschiedenen Lohnsteuerklassen I bis VI

Die Steuerklassen nehmen bei der Erstellung einer Gehaltsabrechnung eine wichtige Stellung ein. Die Lohnsteuerklasse auf der Lohnabrechnung ist nämlich das entscheidende Kriterium beim Steuerabzugsverfahren. Denn obwohl jeder Angestellte in einem Arbeitsverhältnis lohnsteuerpflichtig ist, zahlt nicht jeder Lohnsteuerpflichtige den gleichen Betrag an Lohnsteuer.

Insgesamt existieren sechs verschiedene Lohnsteuerklassen. Die Einordnung in eine Lohnsteuerklasse ist von verschiedenen Faktoren abhängig. Maßgebend sind die persönlichen Merkmale des Arbeitnehmers wie beispielsweise der Familienstand, die Anzahl der Kinder, die Höhe des Bruttoeinkommens oder auch die Höhe der Einkunft des (Ehe-)Partners.

Lohnsteuerklasse I

Die erste Lohnsteuerklasse orientiert sich an der Höhe des Einkommens. Das Lohnsteuerrecht kategorisiert die folgenden Arbeitnehmer in die Steuerklasse I:

- Geschiedene oder dauerhaft voneinander getrennt lebende Ehepartner

- Ledige Arbeitnehmer

- Verheiratete Paare, von denen einer außerhalb der EU ansässig ist

- Verwitwete ab dem zweiten Veranlagungszeitraum

Nach Abzug des Grundfreibetrags in Höhe von 11.604 Euro im Jahr 2025 wird die Höhe der Lohnsteuer progressiv berechnet. Tipp: Um eine erste Einschätzug zu erhalten, kann man den Lohnsteuerrechner vom Bundesministerium der Finanzen nutzen.

Lohnsteuerklasse II

Innerhalb der Steuerklasse II finden sich ausschließlich alleinerziehende Personen, die der Steuerpflicht unterliegen. Um für die Eingruppierung in die zweite Lohnsteuerklasse infrage zu kommen, muss ein Antrag auf Steuerermäßigung beim jeweiligen Finanzamt gestellt werden. Für die Bewilligung müssen Alleinerziehende folgende Voraussetzungen erfüllen:

- Der Haushalt darf nur aus Antragsteller und dem/n Kind(ern) bestehen

- In dem Haushalt des Antragsstellers muss mindestens ein Kind leben, welches Anspruch auf Kindergeld oder den Kinderfreibetrag hat

- Die oben genannten Voraussetzungen müssen jeden Monat erfüllt sein, da ansonsten der Anspruch auf den Entlastungsbetrag erlischt

Lohnsteuerklasse III

Die Steuerklassen III bis V sind vor allem für Verheiratete attraktiv, bei denen einer der beiden Partner deutlich mehr verdient als der andere. Der Besserverdiener kann dann in die Steuerklasse III eingestuft werden. Auf sie entfällt die geringste Besteuerung.

Für den jeweiligen Partner gilt dann automatisch die Steuerklasse V, während dieser infolgedessen keinen weiteren Freibetrag auf der Lohnsteuerkarte eingetragen haben darf. Eine solche Kombination wählen Ehepartner vor allem dann, wenn die Einkommen weit auseinander liegen. Die steuerliche Gesamtlast ist in diesem Fall geringer als in anderen Kombinationen.

Lohnsteuerklasse IV

Verheiratete, deren Einkommen sich auf gleichem Niveau befinden, fallen in der Regel in die Steuerklasse 4. Die Eingruppierung erfolgt automatisch, solange das Ehepaar keinen anderslautenden Antrag beim jeweiligen Finanzamt stellt. Die Höhe der Steuerklasse IV ist identisch zur Steuerklasse I.

Lohnsteuerklasse V

Hier gilt wieder der Grundsatz, der bei Steuerklasse III Anwendung findet. Lohnsteuerklasse V eignet sich für Verheiratete mit stark unterschiedlichen Einkommen. Der finanziell schwächere Part fällt dann in die Steuerklasse V.

Lohnsteuerklasse VI

Arbeitnehmer innerhalb der Steuerklasse VI bezahlen die höchsten lohnsteuerlichen Abzüge. Der Gesetzgeber sieht eine Eingruppierung vor, wenn Arbeitnehmer mehr als einer Tätigkeit nachgehen und die 556 Euro Grenze eines Minijobs (Stand: 2025) im zweiten Beschäftigungsverhältnis überschritten wird.

Was ist die Lohnsteuerbescheinigung?

Die Lohnsteuerbescheinigung ist ein amtliches Dokument, das jeder Arbeitgeber seinen Arbeitnehmern am Ende eines Kalenderjahres oder bei Beendigung des Arbeitsverhältnisses ausstellen muss. Sie enthält eine Übersicht über die im Laufe des Jahres gezahlten Löhne und einbehaltenen Steuern. Dieses Dokument ist für den Arbeitnehmer wichtig, um die jährliche Einkommensteuererklärung beim Finanzamt abgeben zu können. Es enthält insbesondere folgende Informationen:

- Bruttoarbeitslohn

- Lohnsteuerr

- Solidaritätszuschlag

- Kirchensteuer (8 % in Bayern und Baden-Württemberg, sonst 9 % der Lohnsteuer)

- Beiträge zur Sozialversicherung, z. B. Krankenversicherung

- Kinderfreibeträge

- Steuerklasse

- Beiträge zur Altersvorsorge

- Abgeführte Pauschalsteuer, z. B. Sachzuwendungen

Beispielrechnung: So wird die Lohnsteuer berechnet

Die Lohnsteuer wird auf Basis des Bruttolohns eines Arbeitnehmers berechnet. Dabei werden verschiedene Freibeträge und Abzüge berücksichtigt. Die Berechnung erfolgt nach einem progressiven Einkommensteuertarif, bei dem der Steuersatz mit steigendem Einkommen zunimmt.

Nehmen wir als Beispiel Anton Anstellung, der in seiner Festanstellung 4.000 Euro brutto pro Monat verdient. Da er ledig und kinderlos ist, ergibt sich für ihn folgende Berechnung:

| Berechnungsschritt | Betrag |

|---|---|

| Ermittlung des Jahresbruttolohns (12 x 4.000 €) | 48.000,00 € |

| Abzug Grundfreibetrag | – 11.604,00 € |

| Steuerpflichtiges Einkommen | 36.396,00 € |

| Davon progressive Einkommenssteuer (14 %) | 5.095,44 € |

| Ergibt eine monatliche Lohnsteuer i. H. v.: | 424,62 € |