Investieren als Freelancer: 3 Tipps vom Finanz-Profi

filters:quality(80)/blog/dach/investieren-als-freelancer-1024x683.png)

Freiberuflich arbeiten und leben ohne gesetzliche Absicherung? Experten sagen, das ist möglich, wenn Freelancer rechtzeitig vorsorgen und vorausplanen. Unsere Umfrage zeigt, wie Freelancer im Jahr 2024 investieren und welche Strategien sie verfolgen – während Experte Tobias Klostermann konkrete Investmenttipps für die gibt, die ihre finanzielle Zukunft jetzt selbst in die Hand nehmen wollen.

Freelancer-Umfrage zu Investments

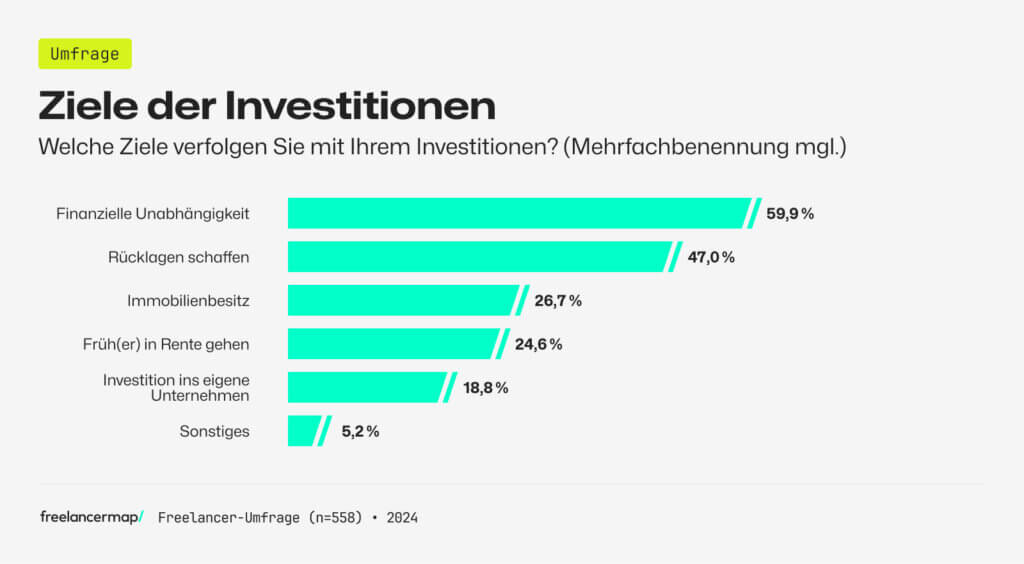

Nach der aktuellen Umfrage von freelancermap verfolgt zumindest fast die Hälfte (47 Prozent) der Freelancer, die bereits investieren, das Ziel Rücklagen zu schaffen.

Die meisten Befragten denken zudem mit langfristigem Horizont: 60 Prozent legen Geld zurück, um sich finanzielle Unabhängigkeit zu erarbeiten, 27 Prozent möchten Immobilienbesitz erwerben – und jeder Vierte hofft, durch seine Vorsorge früher in Rente gehen zu können (25 Prozent).

Ein guter Richtwert für die Vorsorge ist, etwa 20 Prozent des Einkommens für Spar- und Anlageziele zu verwenden.

Wie realistisch diese Ziele sind, hängt natürlich immer vom Einkommen ab. „Ein guter Richtwert für die Vorsorge ist, etwa 20 Prozent des Einkommens für Spar- und Anlageziele zu verwenden“, so Klostermann.

Freelancer sollten sich einen finanziellen Puffer schaffen, der ihre Ausgaben über drei bis sechs Monate hinweg abdeckt.

Tobias Klostermann, Experte für Wealth Management und Vermögensaufbau

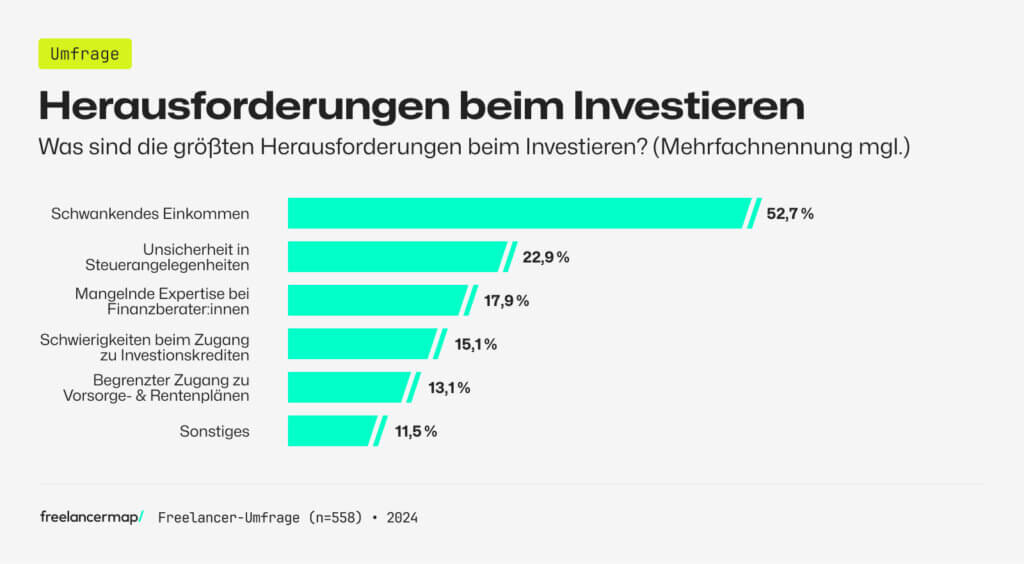

Allerdings haben Freelancer besondere Bedürfnisse und Anforderungen, wenn es um die Ausgestaltung der Absicherung geht: Immerhin 53 Prozent der befragten Freelancer sehen in ihrem schwankenden Einkommen die größte Herausforderung. „Es braucht eine Strategie, die flexibel ist, falls es zeitweise nicht gelingt, monatlich einen fixen Betrag für die Vorsorge aufzuwenden“, weiß Klostermann.

Außerdem müssen Freelancer spezifische steuerliche Aspekte berücksichtigen. Dazu gehört die Ausschöpfung von Steuerfreibeträgen für Selbstständige, etwa für Aufwendungen zur Altersvorsorge – hier gilt seit 2024 der Höchstbetrag von 27.566 Euro für Alleinstehende und 55.132 Euro für Verheiratete.

3 Experten-Tipps zu Vorsorge und Anlage für Freelancer

Wer diese drei Tipps befolgt, ist laut unseres Experten auf dem richtigen Weg:

1. Langfristig und divers anlegen

Da Freelancer für Ausfallzeiten und Ruhestand selbst vorsorgen und daher mit höheren Anlagesummen arbeiten müssen, ist es besonders wichtig, langfristig zu denken, also über einen Zeithorizont von zehn Jahren hinaus. Wer das nicht durchhalten kann, verliert oft, weil Märkte sich auch mal negativ entwickeln können.

Dann sollte man das Geld liegen lassen und auf bessere Zeiten warten können. Wichtig ist auch, weltweit und so divers wie möglich zu investieren. Warum, das verdeutlicht ein anschauliches Beispiel: Wer an Eisdielen und Regenschirmfabriken beteiligt ist, verdient bei jedem Wetter.

Komfortabel zum neuen Projekt?

Nutze die automatische Projektsuche und finde mit einem Klick neue Freelancing Projekte.

2. Investment-Mix

Ein für Freelancer optimaler Mix besteht aus Aktien und Anleihen, Immobilien, privater Rentenversicherung und Beteiligungen wie z.B. an Photovoltaik-Anlagen. Dieser Mix kann – je nach Gewinnsituation – mit flexiblen Anlagesummen aufgebaut werden und streut das Risiko über unterschiedliche Märkte und Anlageformen.

Dabei bildet er ein überwiegend konservatives Risikoprofil ab (Anleihen, Immobilien, Rentenversicherung), beinhaltet aber auch unternehmerische Beteiligungen, die höhere Erträge liefern. Außerdem erbringen Teile des Mixes laufende Erträge (Photovoltaik-Anlagen, Einkünfte aus Vermietung) und können als Sicherheiten für zusätzliche Investitionen oder schwierige Zeiten genutzt werden.

3. Investment-Darlehen-Kombination

Noch mehr holen Anleger heraus, die gewisse Investments mit steuerlich abzugsfähigen Darlehen (vermietete Immobilie, Photovoltaik-Anlage) kombinieren.

So können sie Werte aufbauen, ohne gleich ihr ganzes Eigenkapital einzusetzen – und reduzieren zugleich ihre Steuerlast auf den Ertrag, weil Schuldzinsen sich steuermindernd auswirken.

Fazit

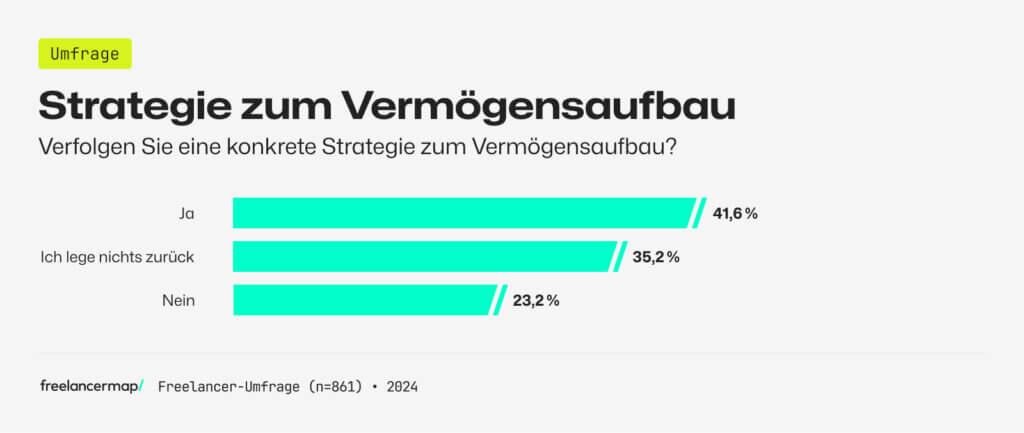

Immerhin berichten 42 Prozent der Umfrage-Teilnehmer, sie verfolgten bereits eine Vorsorgestrategie. Diese ist in den meisten Fällen langfristig ausgerichtet (54 Prozent sowie 39 Prozent: sowohl kurz- als auch langfristig) und mehrheitlich eher konservativ angelegt (32 Prozent sowie 39 Prozent mit gemischtem Risikoprofil). Ganze 29 Prozent wagen sich an eher spekulative Anlageformen heran.

Was jeweils am klügsten ist, sei nur individuell zu beurteilen, betont Anlageprofi Klostermann: „Bewährt hat sich aber ein Mix aus rentablen Investitionen in Fonds, ETFs oder Beteiligungen, sowie Rentenversicherung und Steueroptimierung.“

Diese Strategie habe aber nur Bestand, wenn auch eine gewisse Einkommensstabilität gesichert sei: „Dazu braucht es einen persönlichen Notfallfonds, der kurzfristig abrufbare Mittel möglichst inflationssicher verwaltet und rasch Liquidität bereitstellen kann, wenn sie gebraucht wird.“

Hier sind alle Daten und Zahlen zu Investitionsstrategien von Freelancern.