Amortisation: Definition, Beispiele & Berechnung

filters:quality(80)/blog/dach/amortisation-berechnung-amortisationsdauer-dynamisches-statisches-verfahren-e1733911896514-1024x526.png)

Amortisation oder Amortisierung bedeutet im Deutschen „tilgen“. Aus betriebswirtschaftlicher Sicht beschreibt die Amortisation die Dauer, die eine Investition in einem Unternehmen durchläuft, bis sie den Punkt der Rentabilität erreicht hat. In diesem Artikel klären wir auf, was genau es mit der Amortisation auf sich hat und geben praktische Beispiele zum einfachen Verständnis.

Das Wichtigste im Überblick

- Begriff aus den Wirtschaftswissenschaften

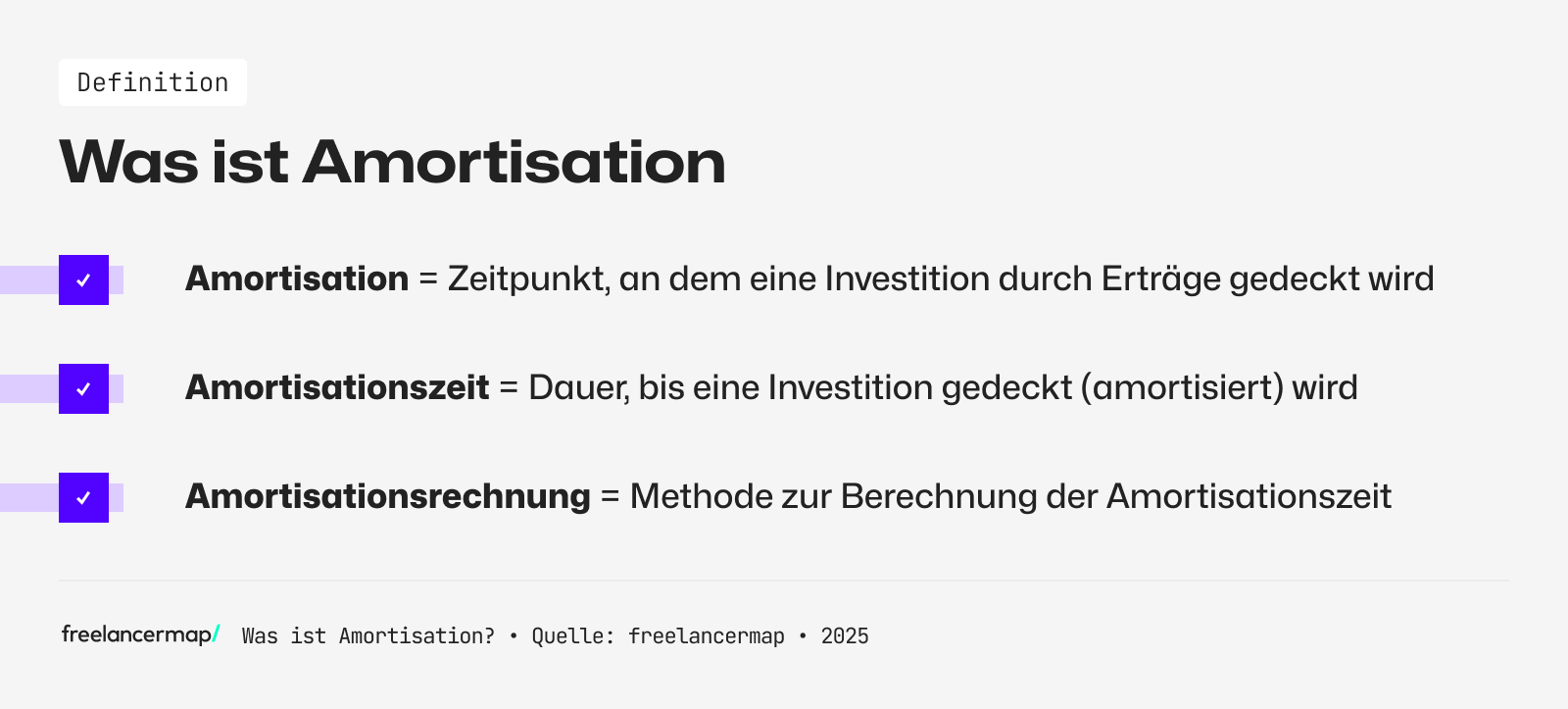

- Amortisation = Zeitraum, bis eingesetztes Kapital einer Investition vollständig zurückfließt.

- Amortisationszeit = Dauer, bis eine Investition gedeckt ist

- Amortisationsrechnung = Formel zur Berechnung der Amortisationszeit

- Zwei Arten der Amortisationsberechnung:

- Statische Amortisationsrechnung: Amortisationszeit in Jahren = Kapital / Ertrag pro Jahr

- Dynamische Amortisationsberechnung berücksichtigt zusätzlich kalkulatorische Zinsen

- Statische Berechnung zwar einfacher, dafür aber weniger präzise

Definition

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick bei der Preisgestaltung.

Der Begriff Amortisation oder Amortisierung stammt vom französischen Wort „amortir“ und bedeutet übersetzt „tilgen“. In den Wirtschaftswissenschaften existieren zwei Anwendungsgebiete für den Begriff Amortisation.

Erstere fokussiert die Rentabilität einer Investition innerhalb eines Unternehmens, das zweite Gebiet beschreibt den Prozess der Kredittilgung. Der Begriff Amortisation beschreibt jene Zeit, die benötigt wird, bis das für eine Investition verwendete Kapital wieder vollständig zurückgeflossen ist.

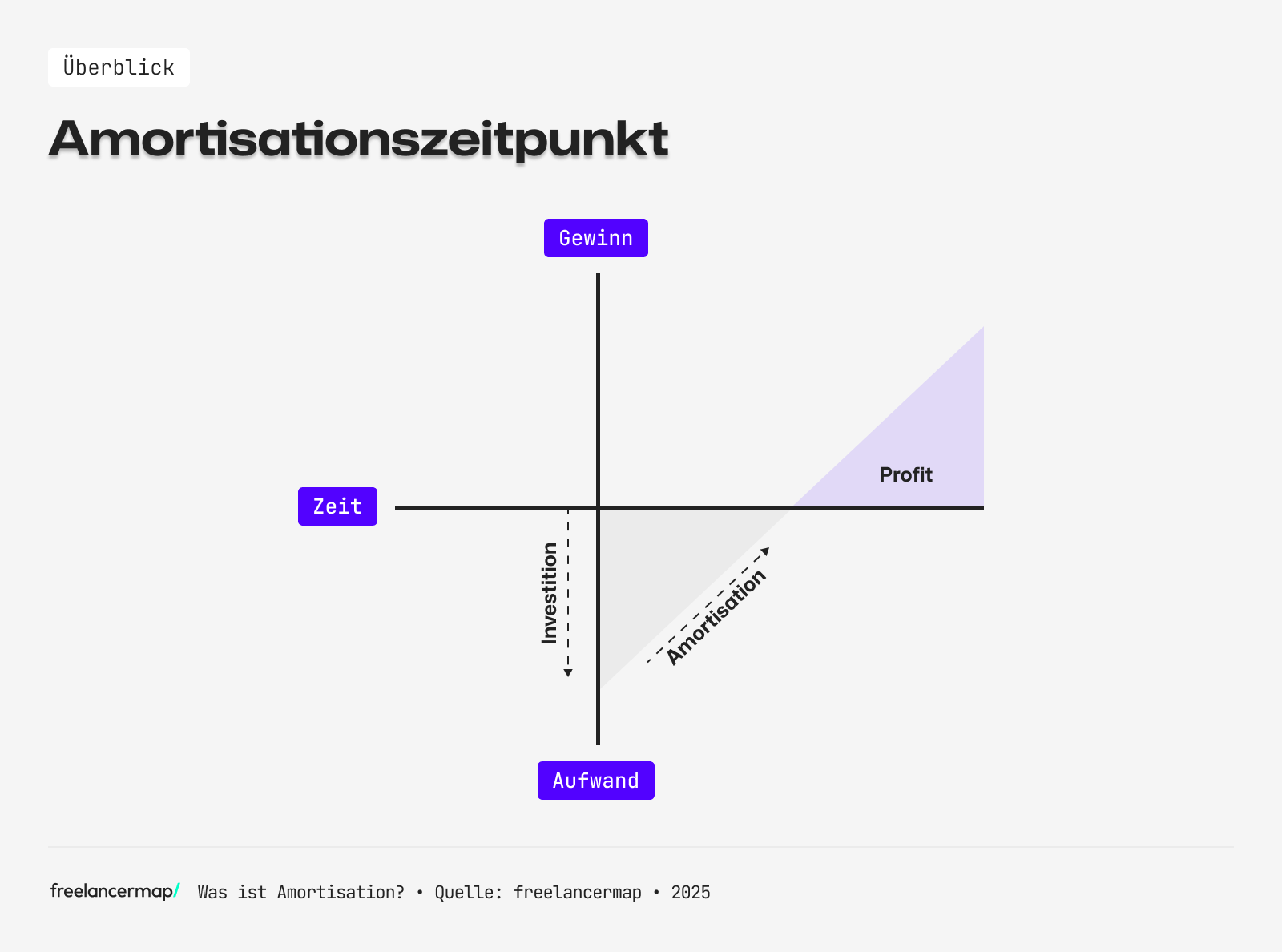

Man sagt, eine Investition ist amortisiert, im allgemeinen Sprachgebrauch auch „rentabel“ genannt, wenn die Erlöse aus der getätigten Investition die Anschaffungskosten im Zeitverlauf erstmalig vollständig decken.

Das folgende Beispiel beschreibt den in der Definition beschriebenen Prozess auf simple Weise. Zur Vereinfachung werden zunächst laufende Kosten außer Acht gelassen.

Berechnungsbeispiel von Amortisation

1. Beispiel: Das Unternehmen Eismap kauft eine neue Eismaschine für 10.000 Euro in bar. Sie erzielen einen Erlös pro Kugel Eis von 1 Euro.

Das Unternehmen muss folglich 10.000 Kugeln Eis für 1 Euro verkaufen, um die Investitionskosten der Maschine erstmalig zu decken. Das heißt, die Eismaschine ist ab diesem Zeitpunkt vollständig amortisiert.

2. Beispiel: Das Unternehmen Eismap kauft eine neue Eismaschine für 10.000 Euro. Da das Geld nicht vollständig vorhanden ist, benötigen sie ein Darlehen. Der Kredit und die Zinsen in Summe betragen 11.000 Euro. Der Erlös pro Kugel Eis beträgt 1 Euro.

Hier wird der Fall der Kreditamortisation angewandt. Die Maschine kostet zwar nur 10.000 Euro, der Kredit und dessen Kosten sind aber höher. Folglich muss das Eisunternehmen 11.000 Kugeln Eis für 1 Euro verkaufen, um den Punkt der Amortisation zu erreichen.

Amortisationszeit: Formel zur Berechnung der Amortisation

Wie das vorangegangene Beispiel gezeigt hat, benötigte Eismap viele Kugeln Eis, bis der Erlös die Anschaffungskosten der Maschine decken konnte. Die Zeitspanne, die benötigt wird, bis die getätigte Investition vollständig gedeckt ist (im Beispiel: bis die 10.000 Kugeln Eis verkauft worden sind), wird Amortisationszeit genannt.

Um die Amortisationszeit berechnen zu können wird folgende Amortisationsrechnung angewandt:

Amortisationszeit in Jahren = Kapital / Ertrag pro Jahr

Beispiel: Das Unternehmen Eismap kauft eine neue Eismaschine für 10.000 Euro in bar. Sie erzielen einen Erlös pro Kugel Eis von 1 Euro. Abzüglich Wartungskosten erwirtschaftet Eismap pro Jahr Einnahmen von 5.000 Euro mit der Eismaschine.

Amortisationszeit der Eismaschine:

= 10.000€ (Kosten) / 5.000€ (Erlös/p.a.) = 2 Jahre

Die Amortisation ist gerade im Bereich der Betriebswirtschaft ein Mittel, um zu ergründen, ab wann sich eine Investition rentiert. Ist der Amortisationszeitraum kurz, ist die Rentabilität hoch. Die Dauer der Amortisation muss damit nicht zwingend eng mit der Höhe der Investition verknüpft sein.

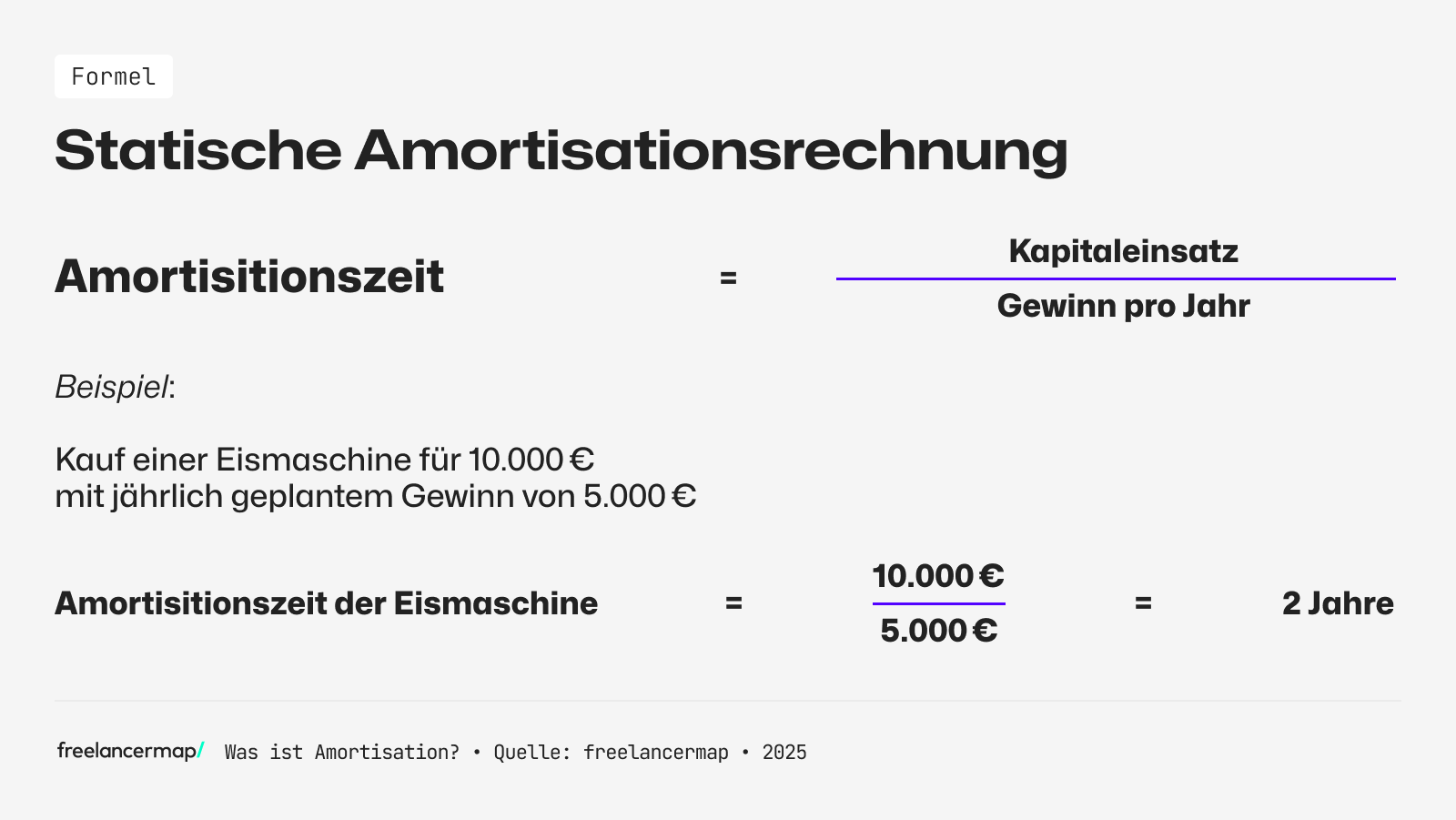

Statische Amortisationsrechnung

Vor Anschaffung einer Maschine oder jeglicher Investition, führen Unternehmen in der Regel eine Amortisationsrechnung durch. Hierbei wird berechnet, ob und ab welchem Zeitpunkt sich die Investition lohnt. Die Berechnung kann auf zwei Weisen erfolgen, nämlich statisch oder dynamisch.

Die statische Amortisationsrechnung betrachtet auf der einen Seite die Anschaffungskosten und auf der anderen den Zeitraum für die Deckung. Die Berechnung auf statische Weise ist dann sinnvoll, wenn der Investition jährlich dieselben Einnahmen unterstellt werden können. Die gängige Formel ist die im Eisbeispiel genannte Formel:

Amortisationszeit = Kapitaleinsatz/Gewinn pro Jahr

Kauft das Unternehmen also die Eismaschine für 10.000 Euro und erzielt damit jährlich einen Ertrag von 5.000 Euro, hat sich die Anschaffung der Maschine nach 2 Jahren amortisiert.

Dynamische Amortisationsrechnung

Während die statische Amortisationsrechnung das eingesetzte Kapital nicht verzinst, also somit einen Kalkulationszinssatz von null annimmt, integriert die dynamische Amortisationsrechnung einen kalkulatorischen Zinssatz bzw. den Zeitwert des Geldes.

Das heißt: In der Berechnung wird berücksichtigt, wann genau die Zahlung erfolgt ist und auf dieser Basis wird der Wert entsprechend abgezinst (diskontiert).

Aus diesem Grund ist die dynamische Investitionsrechnung aussagekräftiger und eignet sich somit besser zur Bewertung wichtiger Investitionsprojekte. Zu den dynamischen Verfahren gehören zum Beispiel:

- Kapitalwertmethode

- Endwertmethode

- Annuitätenmethode

Exkurs: Was sind kalkulatorische Zinsen? Um die dynamische Amortisationsrechnung nachvollziehen zu können, ist es notwendig zu verstehen, was kalkulatorische Zinsen genau sind. Unter diesen versteht man die (kalkulatorischen) Kosten für die Nutzung des betriebsnotwendigen Kapitals.

Sie stellen also dar, wie viele Zinsen der Eigenkapitalgeber erhalten würde, wenn er dieses am Kapitalmarkt angelegt hätte und nicht zinslos zur Verfügung gestellt hätte.

tipp

Rechenbeispiel dynamische Amortisationsrechnung

Das Unternehmen Eismap investiert erneut in eine Eismaschine. Die Eismaschine kostet 10.000 Euro. Es werden saisonale Schwankungen in den jährlichen Erlösen erwartet. Der kalkulatorische Zins beträgt 10 %. Wann ist also die Anschaffungsauszahlung von 10.000 Euro erreicht?

| Zeitpunkt = t (time) | t=0 (Anschaffung) | t=1 | t=2 | t=3 | t=4 |

| Auszahlungsbetrag | – 10.000 € | 2.000 € | 3.000 € | 4.000 € | 4.000 € |

| Abgezinste Einnahme | 1.818 € | 2.479 € | 3005 € | 2.732 € | |

| Kumulierte Einnahmen | 1.818 € | 4.297 € | 7.302 € | 10.034 € |

Wie in der obigen Erläuterung bereits erklärt, ist der Unterschied zur statischen Methode, dass die Zahlungen jährliche Schwankungen aufweisen.

Aus diesem Grund werden sie mithilfe des kalkulatorischen Zinssatzes (i) auf den heutigen Tag (Tag der Anschaffungsausgabe) diskontiert. Dies sagt aus, wie viel die Einnahme von 3.000 Euro bei einem Zinssatz von 10 % heute Wert ist. Die Diskontierung wird folgendermaßen berechnet:

3.000 / { (1+0,1) ² } ≈ 2.479 €

Mithilfe einer Tabelle lässt sich der Amortisationszeitpunkt am besten darstellen. Anhand des Beispiels ist zu erkennen, dass erst ab dem vierten Jahr die Anschaffungskosten der Maschine gedeckt sind. Es ist der Zeitpunkt, ab dem die Einnahmen erstmalig 10.000 Euro erreichen. Diese Methode lässt sich gleichwohl auf die Tilgung eines Darlehens übertragen.

Hier wird jener Betrag verwendet, der jährlich in die Rückzahlung des Darlehens eingelegt wird. Die Amortisierung eines Darlehens wird in der Regel tabellarisch von den Banken vorgelegt, sodass die eigenständige Durchführung der Rechenmethode meist nicht vonnöten ist.

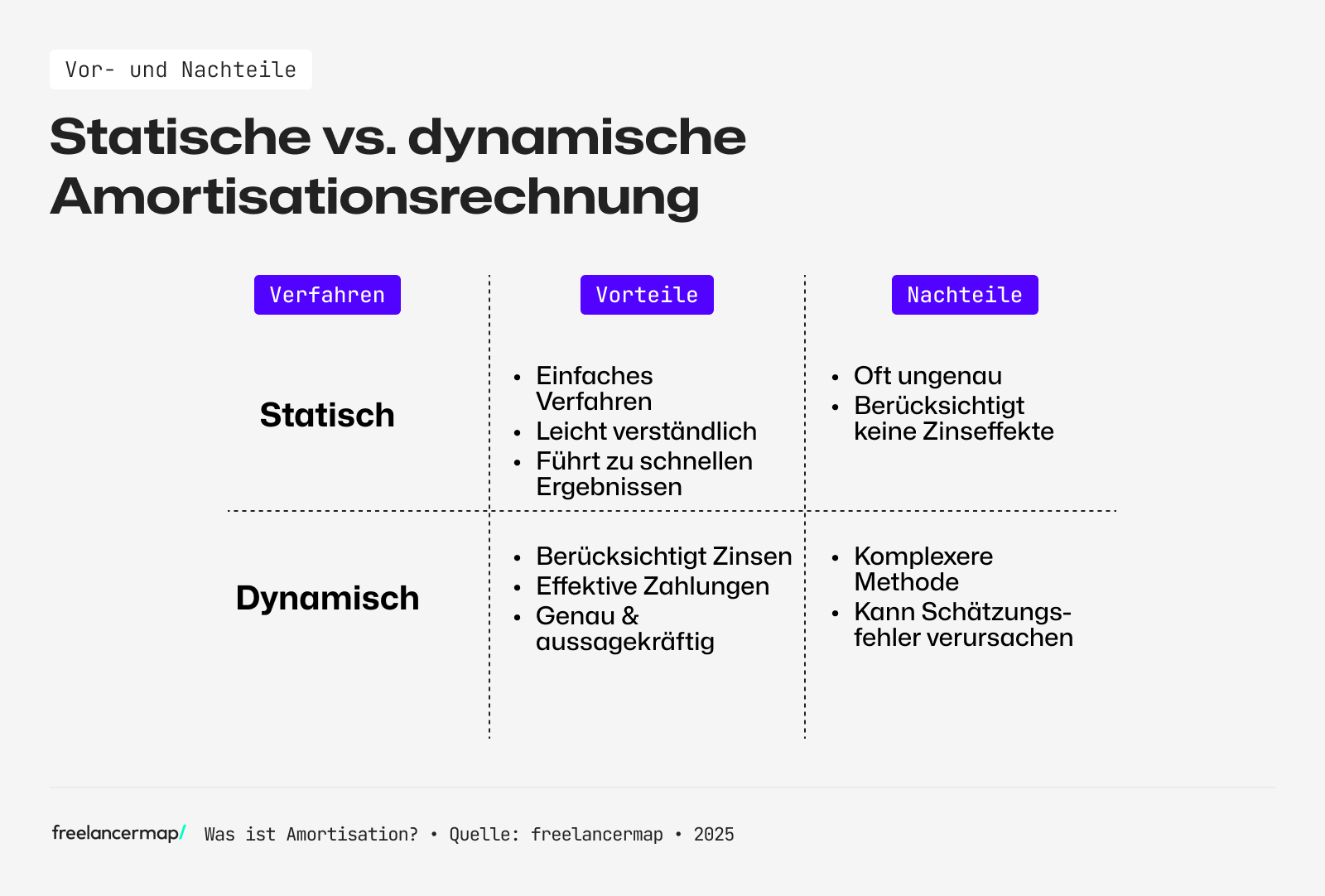

Dynamische vs. statische Amortisation: Vor- und Nachteile

Die Amortisationsdauer ist wichtig zu berechnen, um zu sehen, ob sich eine Anschaffung überhaupt lohnt. Denn ist der monatliche beziehungsweise jährliche Rückfluss zu gering und dementsprechend die Amortisationsdauer zu lang, kann es eine unattraktive Investition sein.

Beide Verfahren der Amortisationsrechnung haben ihre Vor- und Nachteile. Das statische Verfahren ist ein weit verbreitetes Verfahren, da ihr Vorteil in ihrer Einfachheit besteht. Die Methodik ist schnell anwendbar und leicht zu verstehen.

Dennoch empfiehlt sich immer auch die dynamische Rechnung mit einzubeziehen. Das statische Verfahren lässt den Zeitwert des Geldes außer Acht, weshalb es zu ungenauen Ergebnissen kommen kann.

Auch wird der Zeitpunkt der Einnahme nicht berücksichtigt. Das dynamische Verfahren hingegeben berücksichtigt Zinseffekte. Das heißt, es berechnet den Geldwert zum heutigen Tag mit ein. Es handelt sich nicht um Durchschnittswerte sondern effektive Zahlungen.

Aus diesem Grund besteht der Nachteil in der Komplexität der Rechnung. Die Methode ist nicht so leicht verständlich wie die statischen Methode. Auch kann es durch die notwendige Genauigkeit zu Schätzungs- oder Planungsfehlern kommen.

FAQ

Wann hat sich etwas amortisiert?

Eine Investition gilt dann als amortisiert, sobald die Anschaffung (zum Beispiel eine Maschine) sowie die laufenden Betriebskosten durch die Gewinne (Einnahmeüberschüsse) gedeckt werden. Die Amortisationszeit – oder Amortisationsdauer – bestimmt den Zeitpunkt, andem sich eine Investition gelohnt bzw. rentiert hat. In der Betriebswirtschaftslehre spricht man auch von der Pay-off-Periode.

Was bedeutet amortisiert?

„Amortisiert“ bedeutet, dass eine Investition oder ein Darlehen vollständig zurückgezahlt wurde. Wenn etwas amortisiert ist, hat es durch die Einnahmen oder Einsparungen die ursprünglichen Kosten gedeckt. Ab diesem Punkt erzielt man Gewinne oder profitiert von den Einsparungen, da keine weiteren Schulden mehr beglichen werden müssen.

Was heißt amortisieren auf Deutsch?

Der Begriff Amortisation kommt von dem französischen Wort amortir, das so viel wie „tilgen“ bedeutet. Damit ist eine Kredit-Tilgung gemeint. Beispiel: Wurde der Kredit für eine Photovoltaik-Anlage zurückgezahlt, ist diese amortisiert.

Warum muss man amortisieren?

Es gibt mehrere gute Gründe für die Amortisation. Durch einen geregelten Tilgungsplan können Schulden systematisch abgebaut werden. Das sorgt auch dafür, dass sich die Basis der Zinsberechnung eines Kredits reduziert, wodurch wiederum die Gesamtkosten des Darlehens reduziert werden. Ein weiterer Vorteil der Amortisation bzw. Amortisationsrechnung ist, dass man durch die Amortisationsdauer eine bessere Entscheidung für oder gegen eine Investition treffen kann.

Warum wird die Abschreibung in der Amortisationsrechnung berücksichtigt?

In der Regel verlieren Vermögensgegenstände, zum Beispiel Maschinen, jährlich an Wert. Etwa in Form von Abnutzungen oder anderen Schäden, die repariert werden müssen. Auch Wartungen gehören dazu. Diese Kosten müssen in der Amortisationsrechnung vom Gewinn abgezogen werden. Das sorgt wiederum dafür, dass sich die Pay-off-Periode verlängert.