7 Mythen über Scheinselbstständigkeit – ein Anwalt klärt auf

filters:quality(80)/blog/dach/5-mythen-ueber-scheinselbststaendigkeit-ein-anwalt-klaert-auf.png)

Während im Internet Mythen und gefährliche Halbwahrheiten zur Scheinselbstständigkeit kursieren, hält sich der Gesetzgeber mit rechtssicheren Hilfestellungen für Freelancer und Auftraggeber noch zurück. Um endlich Licht ins Aktendunkel zu bringen, haben wir Fachanwalt Robert Gollwitzer zu den sieben größten Scheinselbstständigkeits-Mythen befragt. Das sind seine Antworten.

Mythos 1: Bei einer Scheinselbstständigkeit zahlen Unternehmen nur den Arbeitgeberanteil nach

Mehr Rechtssicherheit im Projekt?

Auf freelancermap finden Sie passende Vertragsvorlagen sowie wertvolle Ressourcen, um rechtliche Risiken zu minimieren.

Fakt: Wird eine Scheinselbstständigkeit festgestellt, müssen Auftraggeber mit weit größeren finanziellen Schäden rechnen, als nur die Arbeitgeberanteile nachzuzahlen. Die Rückforderung der Deutschen Rentenversicherung Bund (DRV) setzt sich aus den Arbeitgeber- und Arbeitnehmeranteilen der Sozialversicherungsbeiträge zusammen.

Aktuell sind es das über 40 % des Freelancer-Honorars. Hinzu kommen – bei Vorsatz – Säumniszuschläge in Höhe von einem Prozent pro Monat, rückwirkend seit Vertragsbeginn, auf die gesamte Forderung der DRV.

Da die Beitragsforderungen der Sozialversicherungsträger frühestens nach vier Jahren verjähren, kommen schnell hohe „Verzugszinsen“ zusammen. Bei Vorsatz kann sich die Verjährungsfrist zudem auf 30 Jahre verlängern. Zu den rein finanziellen Belastungen für das Unternehmen, können Vorstände und Geschäftsführer von weiteren Folgen betroffen sein, etwa weiteren Geld- und sogar Freiheitsstrafen (§ 266a StGB).

tipp

Bei Leichtfertigkeit – also kein bedingter Vorsatz – drohen Bußgelder in Höhe von bis zu 50.000 Euro.

Die Antwort ist anonym und dauert nur wenige Sekunden.

Waren Sie schon einmal direkt von Scheinselbstständigkeit betroffen?

In welcher Rolle waren Sie betroffen?

Vielen Dank für Ihre Teilnahme!

Mythos 2: Weitere Auftraggeber schützen vor Scheinselbstständigkeit

Fakt: Durch weitere Auftraggeber wird eine Scheinselbstständigkeit nicht automatisch ausgeschlossen. Der klassische Unternehmer hat zwar aus der Sicht der Deutschen Rentenversicherung mehrere Auftraggeber. Allerdings ist dieses Einzelmerkmal für die Statusbeurteilung nur als neutral zu werten.

Bei der Beurteilung eines Vertragsverhältnisses sind alle Merkmale des Einzelfalles zu betrachten, zu werten und zu gewichten. Jedes Einzelmerkmal ist ein Steinchen im Mosaik und zum Schluss wird das Mosaik betrachtet: Sieht das Bild nach einem Selbständigen oder doch eher nach einem abhängig Beschäftigten aus?

Robert GollwitzerFachanwalt bei Link Siry Rechtsanwälte

Der Irrtum, dass weitere Auftraggeber vor Scheinselbstständigkeit schützen würden, gründet zum Teil auf der Bestimmung des § 2 S. 1 Nr. 9 SGB VI. Darin geht es allerdings nur um die Rentenversicherungspflicht, die auch für Selbstständige gilt, die keine eigenen Arbeitnehmer beschäftigen und auf Dauer und im Wesentlichen nur für einen Auftraggeber tätig sind. Ob eine Scheinselbstständigkeit vorliegt oder nicht, lässt sich allein durch die potenzielle Rentenversicherungspflicht nicht begründen.

Mythos 3: Ich finde keine Arbeitnehmer, die DRV muss den Freelancer-Einsatz doch verstehen

Fakt: Oft bringen Auftraggeber das Argument, dass sie ja qualifizierte Arbeitnehmer suchen, aber keine finden. Dass sie dann auf die Leistung Externer angewiesen sind, müsse die Deutsche Rentenversicherung doch zu ihren Gunsten berücksichtigen. Leider ist die Frage, ob es denn qualifizierte Arbeitnehmer am Markt gibt, im Rahmen der rechtlichen Einordnung eines Auftragsverhältnisses schlicht egal.

Im Gegenteil kann einem dieses Argument übel auf die Füße fallen. Wenn man doch Arbeitnehmer sucht, um die extern vergebenen Aufgaben abzudecken, dann handelt es sich aus Sicht der Deutschen Rentenversicherung und angerufener Sozialgerichte schnell um eine abhängige Beschäftigung und damit um Scheinselbständigkeit.

hinweis

Noch dazu kann eine solche Argumentation schnell zur Annahme von bedingtem Vorsatz führen – und das kann teuer werden, wie der erste unserer Scheinselbstständigkeit-Mythen gezeigt hat.

Aus diesen Gründen sind auch Vertretungsfälle, z. B. aufgrund von Elternzeit- oder Krankheitsvertretungen, mit höchsten Risiken verbunden. Aus Sicht der Deutschen Rentenversicherung und der Sozialgerichte sollten Unternehmen auf Arbeitnehmerüberlassungen oder befristete Verträge zurückgreifen, um offene Stellen zu besetzen. Dass es allerdings auch dort an passendem Personal mangelt, ist für die DRV unerheblich.

Mythos 4: Wo keine Weisungen, da keine Scheinselbstständigkeit

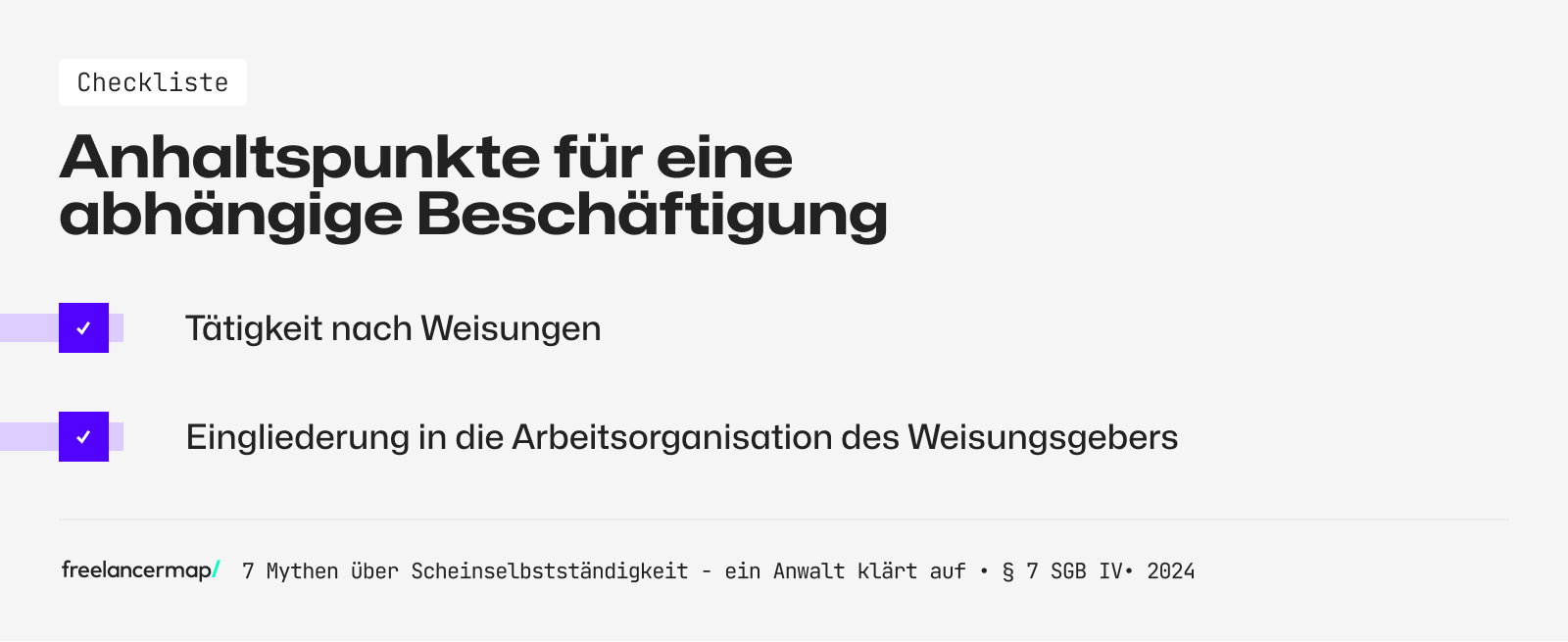

Fakt: Da Freelancer zumeist hochspezialisierte Experten auf ihrem Gebiet sind, geben Auftraggeber oft keine Weisungen (Arbeitsanweisungen), sondern „lassen die Experten machen“. Dadurch folgern Auftraggeber häufig, dass keine Scheinselbstständigkeit vorliegen kann, wenn keine Weisungen erteilt werden. Das ist aus folgenden Gründen ein Irrtum:

Nicht nur die Tätigkeit nach Weisungen ist ein Indiz für eine abhängige Beschäftigung. Im Zusammenhang mit einer abhängigen Beschäftigung nach Sozialversicherungsrecht ist auch die Eingliederung in die Arbeitsorganisation des Auftraggebers als Kriterium für eine Scheinselbstständigkeit zu verstehen.

Auf den Punkt gebracht lässt sich sagen, dass die Gabe von Weisungen deutlich für das Vorliegen einer abhängigen Beschäftigung spricht. Das Fehlen von Weisungen hat aber nahezu keinen positiven Effekt im Rahmen der Abwägung bzw. der Beurteilung des Einzelfalles. Relevant ist vor allem die Frage der Eingliederung in die Arbeitsorganisation des Weisungsgebers.

Wie man Scheinselbstständigkeit vermeiden kann, erklärt Fachanwalt Robert Gollwitzer in diesem Video in Kooperation mit freelancermap:

Mythos 5: Der Auftragnehmer arbeitet nicht vor Ort, also ist er nicht eingegliedert

Fakt: In der Vergangenheit wurde es noch als Indiz für eine Scheinselbstständigkeit gewertet, wenn der Auftragnehmer seine Tätigkeit beim Auftraggeber vor Ort ausgeübt hat. Im Rahmen der Digitalisierung wurde es aber immer einfacher, auch ohne physische gemeinsame Anwesenheit zusammenzuarbeiten. Spätestens seit der Corona-Pandemie ist die fehlende Anwesenheit vor Ort kein Argument gegen die organisatorische Eingliederung mehr.

Das führt die DRV auch zunehmend ausdrücklich in ihren Statusfeststellungs- bzw. Betriebsprüfungsbescheiden aus. Wenn die Anwesenheit vor Ort zwingend erforderlich ist, ist das aus Sicht der Rentenversicherung natürlich immer noch ein deutliches Indiz für die Eingliederung.

Mythos 6: Bei der Beauftragung einer GmbH ergeben sich keine Risiken

Fakt: Lange Zeit konnten die Risiken einer Scheinselbstständigkeit ausgeschlossen werden, wenn eine GmbH beauftragt wurde, bei der der Gesellschafter-Geschäftsführer die Leistungen erbrachte. Hintergrund war, dass eine GmbH als juristische Person nicht abhängig beschäftigt sein konnte. Außerdem flossen an den tätigen Geschäftsführer keine Zahlungen, die eine beitragspflichtige Vergütung hätten darstellen können.

Diese Sicherheit hat das Bundessozialgericht in drei Urteilen jeweils vom 20. Juli 2023 gekippt. In den Entscheidungen ging es um eine 1-Mann-GmbH und zwei 1-Mann-UGs, bei denen eine sozialversicherungspflichtige Beschäftigung angenommen wurde. Grund für die Entscheidung war die Eingliederung der Geschäftsführer in den Betrieb des Auftraggebers, wodurch die Vergütung als beitragspflichtige Vergütung galt.

Die Urteile behandelten sämtlich 1-Personen-Gesellschaften. Allerdings ließen sie sich nach den Entscheidungsgründen grundsätzlich auch auf andere juristische Personen (etwa mit mehreren Gesellschaftern) anwenden. Hier bleibt abzuwarten, wie die DRV diese Urteile umsetzt. In jedem Fall dürften aber in den nächsten Jahren auch die von kleineren GmbHs und UGs gestellten Rechnungen genauer überprüft werden.

tipp

Mythos 7: Die Unsicherheit wird bald durch eine Gesetzesänderung beendet

Fakt: Diese Hoffnung besteht schon seit langer Zeit und derzeit zeichnen sich keine Änderungen der gesetzlichen Regelungen, das heißt vor allem des § 7 SGB IV (Vorschriften zur Sozialversicherung), ab. Wie langsam die Mühlen der deutschen Gesetzgebung mahlen, zeigt vor allem folgendes Beispiel:

Ein Fall, der Fachanwalt Robert Gollwitzer im Rahmen seiner Recherchen begegnet ist, spielte im Jahr 1953 und wurde im Jahr 1962 vom Bundessozialgericht entschieden. Im Urteil wurden im Wesentlichen die gleichen Abgrenzungskriterien (selbstständige vs. abhängige Tätigkeit) diskutiert, wie sie noch heute in § 7 SGB IV zu finden sind.

Seitdem hat sich an der gesetzlichen Ausgangslage nicht wirklich etwas geändert. Insgesamt scheint sich das Problem auf absehbare Zeit in Anbetracht der Rechtsprechung des BSG, der diese umsetzende Prüfpraxis der DRV und der Untätigkeit des Gesetzgebers eher noch zu verschärfen. Umso mehr macht es Sinn, nicht nur auf das Beste zu hoffen, sondern Beauftragungen aktiv zur Risikominimierung zu gestalten.

Robert GollwitzerFachanwalt bei Link Siry Rechtsanwälte