Was ist das Niederstwertprinzip?

Das Niederstwertprinzip gehört zu den Grundsätzen ordnungsmäßiger Buchführung (GoB). Es besagt, dass bei einer Auswahl verschiedener Vermögenswerte immer der niedrigste Wert angesetzt wird.

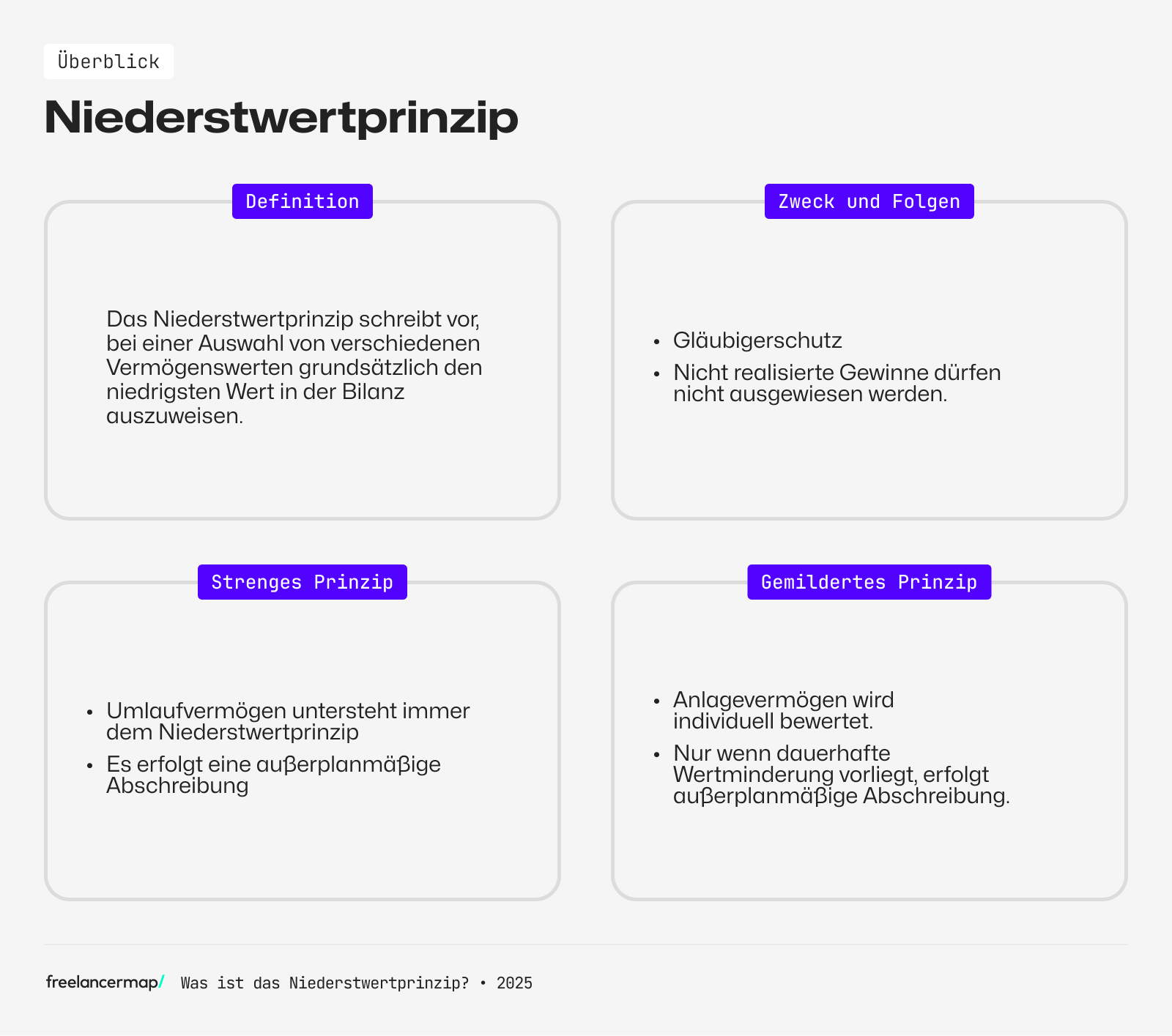

Definition: Was ist das Niederstwertprinzip?

Das Niederstwertprinzip gehört, wie auch das Höchstwertprinzip, zu den Grundsätzen ordnungsmäßiger Buchführung, kurz GoB. Es leitet sich aus dem Vorsichtsprinzip des § 523 HGB ab und findet im Rahmen der Bilanzierung von Vermögensgegenständen und Schulden Anwendung. Aus steuerlicher Sicht ist das Niederstwertprinzip im § 6 Abs. 1 EStG zu finden. Das Niederstwertprinzip besagt, dass Schulden so hoch wie möglich und Vermögensgegenstände so niedrig wie möglich bewertet werden sollen.

Zweck & Folgen des Niederstwertprinzips

Join the map!

Werde Teil der größten Freelancing-Plattform im deutschsprachigen Raum.

Vorrangig dient das Prinzip der Konkretisierung des Imparitätsprinzip, welches besagt, dass Kaufleute bei der Beurteilung ihrer Geschäftsvorfälle die notwendige Vorsicht walten lassen müssen. Um den Gläubigerschutz zu gewährleisten, gilt es, die Bewertung des betrieblichen Vermögens möglichst gering zu halten. Folglich dürfen geplante, aber noch nicht tatsächlich realisierte Gewinne, nicht ausgewiesen werden.

Das strenge Niederstwertprinzip

Das strenge Niederstwertprinzip bezieht sich ausschließlich auf das Umlaufvermögen. Gemäß diesem Prinzip wird immer der niedrigste Wert in der Bilanz angesetzt. Hierbei spielt der Zeitraum der Werteveränderung keine Rolle und es besteht kein Wahlrecht dabei, ob Abschreibungen vorgenommen werden oder nicht.

Beispiel: Ein Unternehmen kauft Rohstoffe für ein Jahr im Voraus für 1,50 Euro/kg. Aufgrund von Marktschwankungen fällt der Preis für die Rohstoffe nun auf 1 Euro/kg. Aufgrund der Tatsache, dass es sich hierbei um Umlaufvermögen handelt, muss das Unternehmen den Jahresvorrat mit 1 Euro/kg bilanzieren.

hinweis

Das gemilderte Niederstwertprinzip

Das gemilderte Niederstwertprinzip kommt dann zur Anwendung, wenn es sich um Gegenstände des Anlagevermögens handelt. Es besagt, dass Anschaffungswerte um die planmäßigen Abschreibungen gemindert werden können.

Um Vermögenswerte mit dem niedrigeren Wert am Bilanzstichtag bemessen zu können, kann eine außerplanmäßige Abschreibung erfolgen. Hier gilt ein gewisser Ermessensspielraum. Handelt es sich bei der Wertminderung um einen kurzen Zeitraum, kann diese eventuell außer Acht gelassen werden. Ist die Wertminderung von Dauer, muss das Niederstwertprinzip angewendet werden.

Beispiel: Ein Unternehmen kauft ein neues Gebäude für 250.000 Euro. Wenige Monate später kommt es zu einem Brand, welcher Teile des Gebäudes demoliert. Der Marktwert des Gebäudes sinkt auf 150.000 Euro. Aufgrund der Tatsache, dass es sich hierbei um eine dauerhafte Wertminderung handelt, muss diese in der Bilanz ausgewiesen werden. Nach dem gemilderten Niederstwertprinzip wird das Gebäude nur noch zu einem Marktwert von 150.000 Euro in der Bilanz angesetzt.

hinweis