ARAP

Die Aktive Rechnungsabgrenzung (ARAP) ist jener Vorgang, bei dem Aufwendungen, die im alten Jahr bezahlt wurden, wirtschaftlich aber in das Folgejahr gehören, in das kommende Jahr transferiert werden.

Definition: Was ist die Rechnungsabgrenzung?

Nicht bei allen Unternehmen sind die Wirtschaftsjahre immer dem Kalenderjahr entsprechend. Gründet ein Unternehmer beispielsweise im Monat Mai, weicht das Wirtschaftsjahr vom Kalenderjahr ab (Rumpfjahr). Aufgrund des Grundsatzes der „periodengerechten Buchung“ dürfen Aufwendungen und Erlöse nur für das jeweils betrachtete Wirtschaftsjahr ausgewiesen werden.

Um Zahlungen, die das kommende Wirtschaftsjahr betreffen, mitberücksichtigen zu können, gibt es die sogenannten Rechnungsabgrenzungen. Sie ermöglichen die korrekte Zuordnung von Aufwendungen und Erlösen, auch wenn Zahlung und Leistungserbringung zeitlich voneinander abweichen.

Definition: Was ist der ARAP?

Die aktive Rechnungsabgrenzung (kurz: ARAP) betrachtet jene bezahlten Beträge, die nicht nur das aktuelle Geschäftsjahr betreffen, sondern auch das kommende Jahr. Klassischerweise handelt es sich um Versicherungs- oder Mietzahlungen, die oftmals ein Jahr im Voraus bezahlt werden. Ziel der aktiven Rechnungsabgrenzung ist es festzustellen, welcher Teil des bezahlten Betrages auf das aktuelle Geschäftsjahr entfällt, und welcher Teil auf das kommende Jahr zu beziehen ist.

Zusammenfassend ist der aktive Rechnungsabgrenzungsposten gekennzeichnet durch:

- Die Ausgabe vor dem Bilanzstichtag

- Dem Aufwand im neuen Wirtschaftsjahr

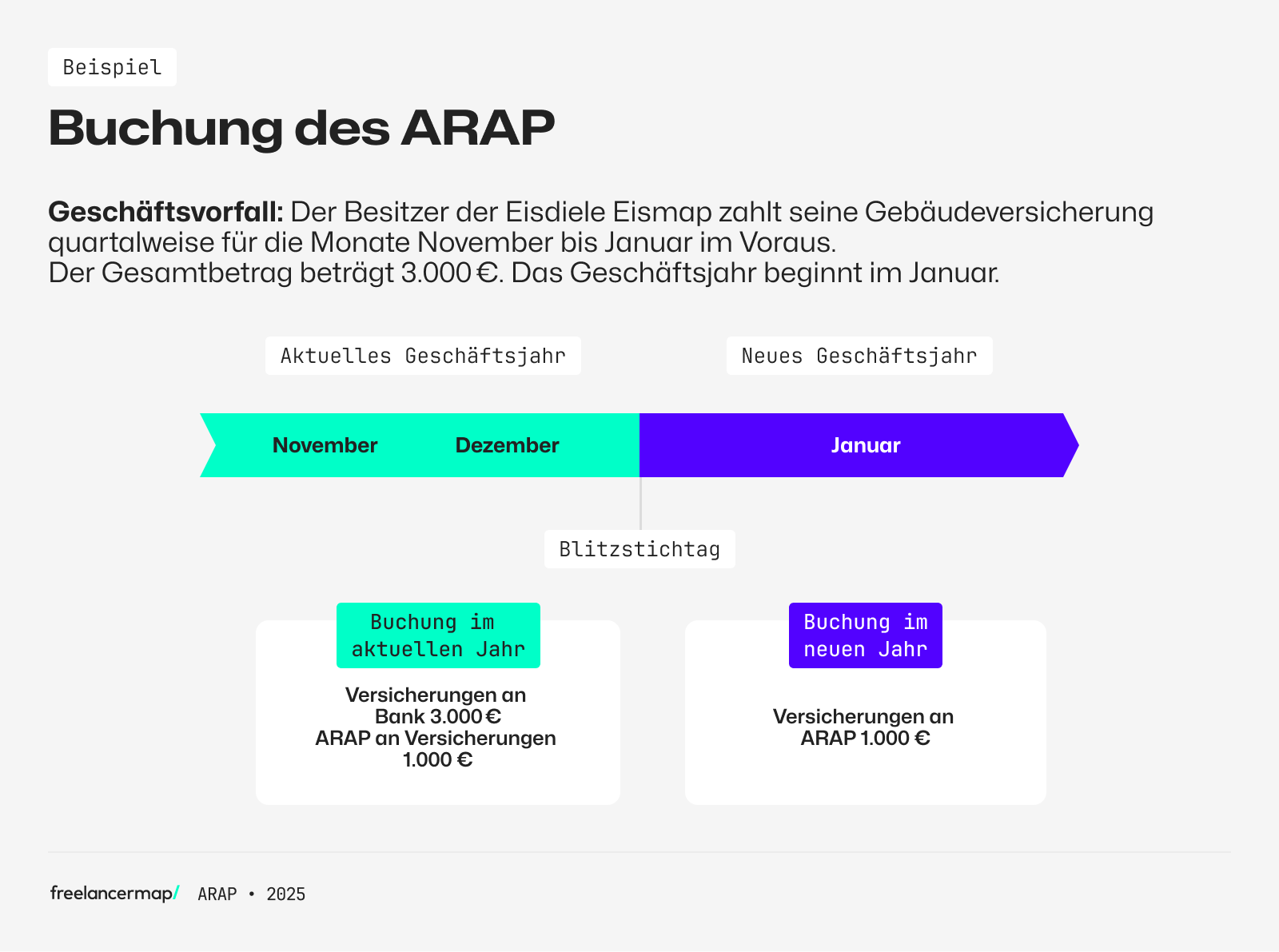

Beispiel: Berechnung und Verbuchung des ARAP

Um die Berechnung und Verbuchung des ARAP durchzuführen, ist die anteilmäßige Ermittlung der Zahlungen vonnöten. Hierfür wird geprüft, welcher Teil des Betrages in welches Jahr gebucht werden muss. Zum Stichtag muss das zahlende Unternehmen die Ausgaben für das neue Geschäftsjahr als ARAP auf der Aktivseite der Bilanz buchen. Nach Anbruch der neuen Periode wird der ARAP durch Umbuchung auf das betreffende Konto der neuen Periode aufgelöst. Die Geschäftsvorfälle werden folgendermaßen gebucht:

Beispiel: Der Besitzer der Eisdiele Eismap bezahlt seine Gebäudeversicherung immer quartalsweise, da er nicht jährlich eine große Summe zahlen möchte. Er bezahlt den Versicherungsbetrag für die Monate November bis Januar. Der Gesamtbetrag der Überweisung beträgt 3.000 Euro. Da sein neues Geschäftsjahr im Januar beginnt, kommt es bei diesem Geschäftsvorfall zur Buchung des ARAP. Zur Vereinfachung werden Mehrwertsteuerbeträge außen vor gelassen.

Schritt 1: Reguläre Buchung des Zahlungsausgangs

Versicherungsbeträge an Bank 3.000€

Schritt 2: Ermittlung der Rechnungsabgrenzung

Im zweiten Schritt wird ermittelt, dass 2.000€ auf die Monate November und Dezember fallen. Folglich ist ein Betrag von 1.000€ auf den Monat Januar zuzurechnen. Hierfür wird eine entsprechende Rechnungsabgrenzung gebildet:

ARAP an Versicherungsbeträge 1.000€

Schritt 3: Auflösung des ARAP im neuen Geschäftsjahr

Im neuen Geschäftsjahr wird der zuvor gebuchte Buchungssatz mittels Gegenbuchung wieder aufgelöst. Zu diesem Zeitpunkt ist der Geschäftsfall durch die Auflösung des ARAP abgeschlossen.

Versicherungsbeiträge an ARAP 1.000€

Definition: Was ist der PRAP?

Die passive Rechnungsabgrenzung (kurz: PRAP) ist das Gegenteil des ARAP. Diese ist vorzunehmen, wenn die Gegenseite des Unternehmens (z.B. Kunden) ihre Aufwendungen für das nächste Jahr bereits im laufenden Geschäftsjahr tätigen. Ein klassisches Beispiel ist die Bezahlung eines jährlichen Abonnements. Zusammenfassend ist der passive Rechnungsabgrenzungsposten gekennzeichnet durch:

- Die Einnahme vor dem Bilanzstichtag

- Den Ertrag im neuen Geschäftsjahr

Beispiel: Berechnung & Verbuchung des PRAP

Beispiel: Da die Saison gut lief, beschließt der Besitzer der Eisdiele Eismap seine Ladenfläche über die Wintermonate an einen Lebkuchenhersteller zu vermieten. Der Lebkuchenhersteller bezahlt am 1. November 6.000 Euro Miete für 3 Monate im Voraus.

Schritt 1: Reguläre Buchung des Zahlungseingangs

Bank an Mieterträge 6.000€

Schritt 2: Ermittlung der Rechnungsabgrenzung

Im zweiten Schritt wird ermittelt, dass 4.000€ die Mieterträge der Monate November und Dezember sind. Folglich ist ein Betrag von 2.000€ auf den Monat Januar zuzurechnen. Hierfür wird eine entsprechende passive Rechnungsabgrenzung gebildet:

Mieterträge an PRAP 2.000€

Schritt 3: Auflösung des PRAP im neuen Geschäftsjahr

Im neuen Geschäftsjahr wird der zuvor gebuchte Buchungssatz mittels Gegenbuchung wieder aufgelöst. Zu diesem Zeitpunkt ist der Geschäftsfall durch die Auflösung des PRAP abgeschlossen.

PRAP an Mieterträge 2.000€

Unterschiede ARAP & PRAP

Der Unterschied zwischen ARAP und PRAP besteht im Wesentlichen darin, dass es sich beim ARAP um eine Ausgabe und bei dem PRAP um eine Einnahme handelt. Beide Buchungen haben eine Relevanz für das kommende Wirtschaftsjahr.

| ARAP | PRAP |

| Die Ausgabe vor dem Bilanzstichtag | Die Einnahme vor dem Bilanzstichtag |

| Dem Aufwand im neuen Wirtschaftsjahr | Den Ertrag im neuen Geschäftsjahr |

Gesetzliche Grundlagen der Rechnungsabgrenzung

Die Bildung der Rechnungsabgrenzung ist im § 250 Handelsgesetzbuch (HGB) geregelt. Durch dieses findet das Periodisierungsprinzip des § 252 Abs. 1 Nr. 5 Anwendung. Demnach sind Aufwendungen und Erträge des Geschäftsjahres unabhängig von ihren Zahlungszeitpunkten zu berücksichtigen. Des Weiteren dient die Rechnungsabgrenzung der Erfüllung des Realisierungsprinzips. Die Ausweisung folgender Rechnungsabgrenzungen sind gesetzlich geregelt und müssen ausgewiesen werden, wenn:

- Die Ausgaben der Aktivseite vor dem Stichtag, soweit sie einen Aufwand für das neue Wirtschaftsjahr darstellen (§ 250 Abs. 1 HGB)

- Die Einnahmen der Passivseite vor dem Stichtag, soweit sie einen Ertrag für das neue Wirtschaftsjahr darstellen (§ 250 Abs. 2 HGB).

Ausnahme: Der Bundesfinanzhof hat inzwischen festgelegt, dass ein ARAP nur dann gebildet werden muss, wenn der Aufwand über 410 Euro liegt. Diese Geringfügigkeitsgrenze bemisst sich nach der Höhe des Betrages für geringwertige Wirtschaftsgüter. Unter dieser Grenze ist der Posten unwesentlich und kann außer Acht gelassen werden.