Was ist der Betriebsabrechnungsbogen (BAB)?

filters:quality(80)/blog/dach/Blog-Titelbilder-4.png)

Ein Betriebsabrechnungsbogen, kurz BAB genannt, dient dazu, alle im Unternehmen anfallenden Kosten sinnvoll zu verteilen. Der Betriebsabrechnungsbogen ist ein zentrales Instrument der innerbetrieblichen Leistungsverrechnung und gehört zur internen Kosten- und Leistungsrechnung von kleinen und mittleren Unternehmen.

Das Wichtigste in Kürze

- Der Betriebsabrechnungsbogen (BAB) dient der Verteilung von Gemeinkosten auf Kostenstellen innerhalb eines Unternehmens.

- Er bildet die Grundlage für die innerbetriebliche Leistungsverrechnung und die Zuschlagskalkulation.

- Mithilfe des BAB können Kosten verursachungsgerecht zugeordnet und Wirtschaftlichkeitsanalysen durchgeführt werden.

- Moderne Unternehmen erstellen Betriebsabrechnungsbögen häufig über ERP- oder Controlling-Systeme.

Definition

Der Betriebsabrechnungsbogen (BAB) kommt im internen Rechnungswesen zum Einsatz und unterstützt die Verteilung von Gemeinkosten auf die jeweiligen Kostenstellen eines Unternehmens. Mittels dieser Zuordnung werden die Kosten auf den jeweils angefallenen Produktionsprozess oder das jeweilige Produkt verteilt. Dabei wird festgestellt, welche Kosten wo angefallen sind, um im Anschluss eine wirtschaftliche Bewertung und Kontrolle durchführen zu können.

Die Grundidee hinter dem BAB ist die innerbetriebliche Leistungsverrrechnung. Das bedeutet, dass ein Unternehmen innerhalb ihrer Kostenrechnung, in Kostenstellen (Bereiche des Unternehmens) unterteilt wird. Jede Kostenstelle verursacht aus unterschiedlichen Gründen Kosten, unabhängig davon, ob es sich um die Produktion, den Fuhrpark oder die Personalabteilung handelt.

Ein Teil dieser Kostenstellen, die sogenannten Hilfskostenstellen, erbringen Leistungen für andere Bereiche. Ein Beispiel hierfür ist die Kostenstelle Fuhrpark, denn Firmenwagen werden von vielen Abteilungen genutzt – ein Vertriebsaußendienst nimmt die Autos aber beispielsweise weitaus häufiger in Anspruch als die Personalabteilung.

Aus diesem Grund ist es sinnvoll, die Ausgaben der Hilfskostenstellen auf die anderen Kostenstellen zu verteilen, um die tatsächlich beanspruchte Leistung realistisch abzubilden. Hat eine Abteilung zum Beispiel viele Mitarbeiter, verursacht diese höhere Kosten für die Kostenstelle Personal als eine kleinere Abteilung.

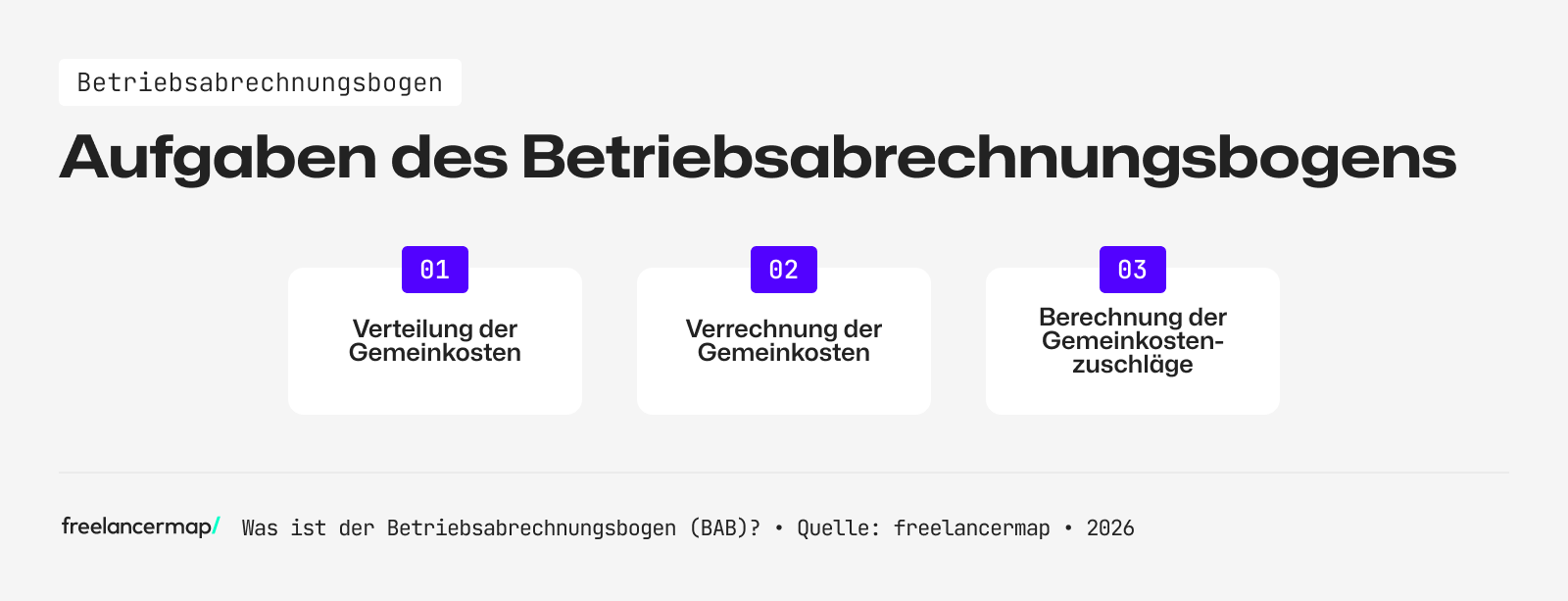

Aufgaben des BAB

Der Betriebsabrechnungsbogen hat im Wesentlichen die folgenden drei Aufgaben:

1. Verteilung der Gemeinkosten

Die Gemeinkosten werden auf die verursachenden Kostenstellen verteilt. Hierfür werden sogenannte Schlüssel verwendet. Beispiel: Die Gebäudemiete wird den einzelnen Kostenstellen wie z.B. Verwaltung, Vertrieb und Produktion zugerechnet – als Umlageschlüssel dient hier die Quadratmeterfläche.

2. Verrechnung der Gemeinkosten

Die Verrechnung der Gemeinkosten zwischen den Kostenstellen erfolgt mittels geeigneter Umlageschlüssel. Beispiel: Die Kostenstelle Kantine wird anhand der zubereiteten Mahlzeiten an die entsprechenden Abteilungen verrechnet. Hier könnte die jeweilige Mitarbeiteranzahl der Abteilungen als Umlageschlüssel zur Verrechnung dienen.

3. Berechnung der Gemeinkostenzuschlagssätze

Der Gemeinkostenzuschlag ist ein prozentualer Zuschlag auf die Einzelkosten, um die Zuteilung auf Kostenträger zu ermöglichen. Dieser ermöglicht, die anfallenden Gemeinkosten möglichst exakt auf die einzelnen Kostenträger zu verteilen. Nur mittels dieser Maßnahmen, kann die Wirtschaftlichkeit der Kostenträger geprüft werden.

Der Betriebsabrechnungsbogen in der Praxis

Die Kostenstellenrechnung im Betriebsabrechnungsbogen erfolgt tabellarisch. Während früher viele Unternehmen den BAB manuell in Tabellenkalkulationsprogrammen wie Excel erstellt haben, erfolgt die Kostenstellenrechnung heute häufig über ERP-, Controlling- oder Kostenrechnungssysteme. Dadurch können Kosten automatisiert erfasst, verteilt und ausgewertet werden.

Über den Betriebsabrechnungsbogen lassen sich innerbetriebliche Vergleiche durchführen sowie Kostenentwicklungen über verschiedene Zeiträume hinweg analysieren. Diese Kosten- und Zeitvergleiche erlauben es, die wirtschaftliche Sinnhaftigkeit von Ausgaben und Investitionen pro Kostenstelle zu hinterfragen.

Aufbau des Betriebsabrechnungsbogens

Der BAB weist die Hilfs- und Hauptkostenstellen üblicherweise horizontal und die Kostenarten vertikal aus. Die Abrechnungsperioden können Monate, Quartale oder auch ganze Jahre sein.

Kosten, die bei der Herstellung von Gütern entstehen, werden in Kostenarten unterteilt (z.B. Löhne und Gehälter) und auf die entsprechenden Kostenstellen aufgeteilt. Dabei wird unterschieden, ob es sich um Gemeinkosten oder Einzelkosten handelt: Einzelkosten lassen sich direkt einer Hauptkostenstelle zuordnen (z.B. Material), Gemeinkosten (z.B. Miete oder Strom) sind nur indirekt an der Erzeugung der Endprodukte beteiligt und werden anteilig auf alle Kostenstellen verteilt.

Damit das nicht abstrakt bleibt, gehen wir den Aufbau anhand eines durchgehenden Zahlenbeispiels in drei Schritten durch:

- Primäre Kostenverteilung

- Innerbetriebliche Leistungsverrechnung

- Berechnung der Zuschlagssätze

Schritt 1: Primäre Kostenverteilung

Im ersten Schritt werden die vier Gemeinkostenarten – Personalgemeinkosten, Sachkosten, Abschreibungen und Kapitalkosten – auf die Hilfskostenstelle und die vier Hauptkostenstellen Material, Fertigung, Verwaltung und Vertrieb verteilt. In der Summer ergeben sich daraus die Gemeinkosten je Kostenstelle.

| Kostenart | Hilfskostenstelle | Material | Fertigung | Verwaltung | Vertrieb |

| Personalgemein-kosten | 5.000 | 150.000 | 170.000 | 120.000 | 80.000 |

| + Sachkosten | 3.000 | 25.000 | 30.000 | 50.000 | 2.000 |

| + Abschreibungen | 2.000 | 5.000 | 8.000 | 6.000 | 2.000 |

| + Kapitalkosten | 1.000 | 2.500 | 4.000 | 3.000 | 1.000 |

| = Gemeinkosten | 11.000 | 182.500 | 212.000 | 179.000 | 85.000 |

Schritt 2: Innerbetriebliche Leistungsverrechnung

Die Hilfskostenstelle erbringt, wie oben beschrieben, Leistungen für die anderen Abteilungen. Ihre 11.000 Euro Gemeinkosten bleiben also nicht einfach stehen, sondern werden über einen passenden Umlageschlüssel auf die vier Hauptkostenstellen verteilt. In diesem Beispiel ergibt sich folgende Aufteilung:

| Hauptkostenstelle | Umlage aus Hilfskostenstelle | Gemeinkosten nach Umlage |

| Material | 3.049 | 182.500 + 3.049 = 185.549 |

| Fertigung | 3.541 | 212.000 + 3.541 = 215.541 |

| Verwaltung | 2.990 | 179.000 + 2.990 = 181.990 |

| Vertrieb | 1.420 | 85.000 + 1.420 = 86.420 |

Diese vier Werte sind die endgültigen Gemeinkosten der Hauptkostenstellen. Mit ihnen wird im nächsten Schritt weitergerechnet.

Schritt 3: Berechnung der Zuschlagssätze

Als letzter Schritt wird für jede Hauptkostenstelle der Zuschlagssatz berechnet. Er gibt an, welcher Anteil an Gemeinkosten zusätzlich zu den Einzelkosten bei der Kalkulation berücksichtigt werden muss:

Zuschlagssatz (in %) = Gemeinkosten ÷ Zuschlagsbasis × 100

Wichtig ist, dass die Zuschlagsbasis nicht für alle Kostenstellen identisch ist:

- Bei Material und Fertigung dienen die jeweiligen Einzelkosten (Materialeinzelkosten bzw. Fertigungseinzelkosten) als Zuschlagsbasis – diese Kostenstellen haben direkt zurechenbare Einzelkosten.

- Bei Verwaltung und Vertrieb gibt es keine eigenen Einzelkosten. Als Zuschlagsbasis dienen hier die Herstellkosten, die sich aus der Summe von Materialeinzelkosten, Fertigungseinzelkosten, Materialgemeinkosten und Fertigungsgemeinkosten zusammensetzen:

Herstellkosten = 1.500.000 + 800.000 + 185.549 + 215.541 = 2.701.090

| Hauptkostenstelle | Gemeinkosten | Zuschlagsbasis | Wert der Zuschlagsbasis | Zuschlagssatz |

| Material | 185.549 | Materialeinzelkosten | 1.500.000 | 12,4 % |

| Fertigung | 215.541 | Fertigungseinzelkosten | 800.000 | 26,9 % |

| Verwaltung | 181.990 | Herstellkosten | 2.701.090 | 6,7 % |

| Vertrieb | 86.420 | Herstellkosten | 2.701.090 | 3,2 % |

Für die Kostenstelle Material ergibt sich der Zuschlagssatz also folgendermaßen:

185.549 ÷ 1.500.000 × 100 = 12,4 %

Direkte und indirekte Kosten

Als Grundlage der Kostenkontrolle hilft der BAB dabei, laufende Aufwendungen transparent darzustellen. Er ermöglicht es auch, gegebenenfalls gegenzusteuern, sollten sich Optimierungspotenziale zeigen. Um diesen Auftrag zu erfüllen, listet er die Gemeinkosten über verschiedene Kostenstellen bzw. Abteilungen auf. Hierbei unterscheidet der BAB in der Kostenrechnung zwischen direkten und indirekten Leistungen.

Zu den direkten Leistungen gehören Einzelkosten, die beispielsweise durch die aufgewandte Arbeitszeit oder Materialkosten entstehen. Indirekte Leistungen sind hingegen unabhängig von der Produktion und Bestandteil der Gemeinkosten. Unter die Gemeinkosten fallen sämtliche Kosten, die nicht konkret einer Kostenstelle zuzuordnen sind. Das können etwa Werbekosten, Mietaufwendungen oder Stromrechnungen sein.

Nicht immer lässt sich die Zuordnung ohne weiters treffen. Einfach geht das beispielsweise bei Materialkosten ohne Löhne für die Produktion. Schwieriger ist die Zuteilung bei Energie- und Sachversicherungskosten, da es hier oft mehrere potenziell passende Umlageschlüssel gibt. Welche letztlich gewählt werden, entscheiden die zuständigen Controller auf Basis von vergangenen Erfahrungswerten und dem nötigen Know-how.